※記事内には広告が含まれています

【決算発表から考察】アステラス製薬を徹底解剖(一見好調そうだけど、危険が忍び寄る・・

こんにちは。

製薬会社勤務11年のけいとです。

本日は2023年4月末に発表されたアステラス製薬の決算を考察していきます。

企業分析や将来性の予測にお役立てください!

【本日の内容】

①見かけは好調だけど。。。アステラスの現状を振り返る!

②忍び寄る危険!アステラスの将来性は??

YouTubeのほうが詳しく解説しています。

就活や転職では情報が命なので、チャンネル登録お忘れなくお願いします。

▼無料メルマガ「ヤクケン@製薬情報」を開設しました

普段のYouTubeやSNSでの発信よりも、ちょっとマニアックな情報をお届けしていきます。

就活や転職でライバルと差をつけるため、お役に立てれば嬉しいです。

※配信停止したい場合、メルマガの末尾にある「unsubscribe」をクリックいただくと簡単に停止できます

①見かけは好調だけど。。アステラスの現状を振り返る!

✓2022年度は、大きな成功の陰でじつはコケていた・・?

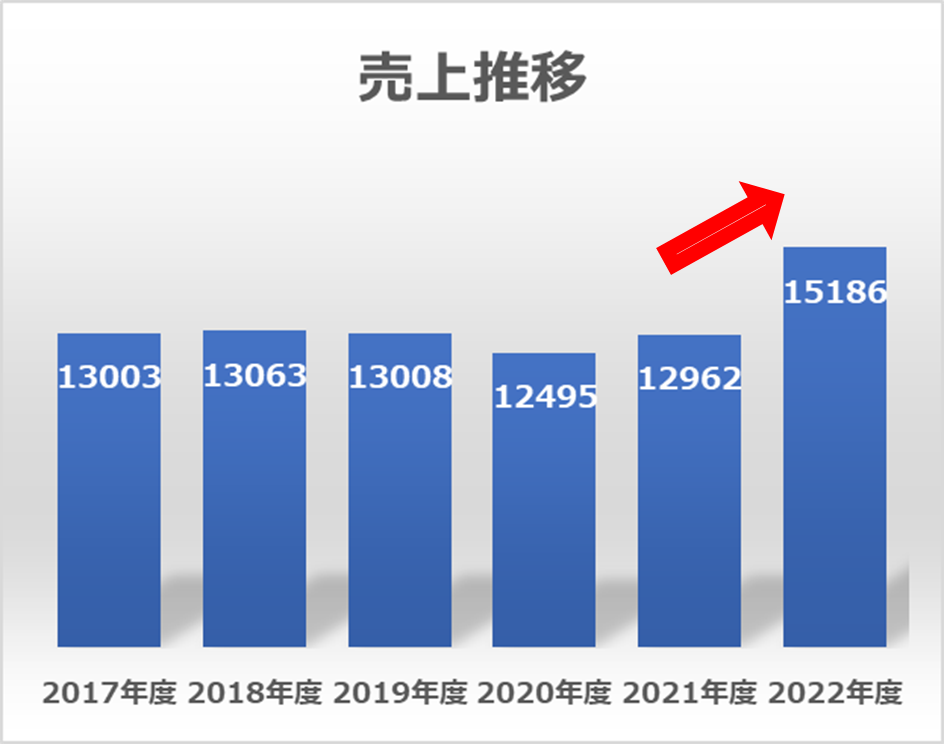

アステラス製薬の売上は2020年が底辺でした・・

そして2022年度、過去数年間で最高!1.5兆円ごえです!

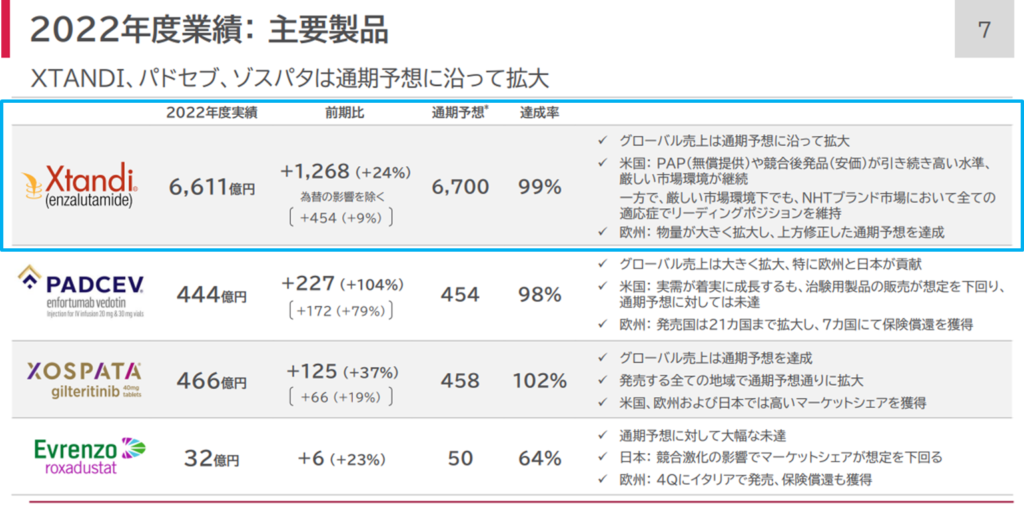

売上を引っ張っているのは、大黒柱「イクスタンジ(前立腺がん薬)」

イクスタンジだけで6,600億円です。まさに化け物製品ですねw

去年も5,000億円以上売れていましたが、さらに前期比+24%の伸び!とんでもないですね。

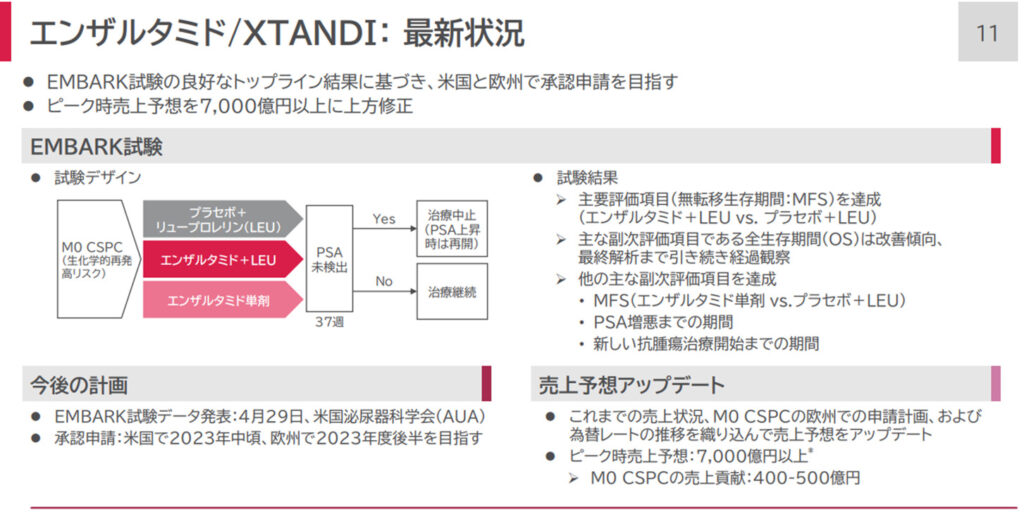

さらに売上拡大を狙い欧米で追加の承認申請! ピーク時売上は7,000億円を見込んでいます。

これは決して夢物語ではなく現実的に達成できそう。

それにしても、年間7,000億円も売れる薬を持っている内資系メーカーはアステラス製薬だけではないでしょうか。

✓イクスタンジの大成功の裏側でじつは失敗も・・・

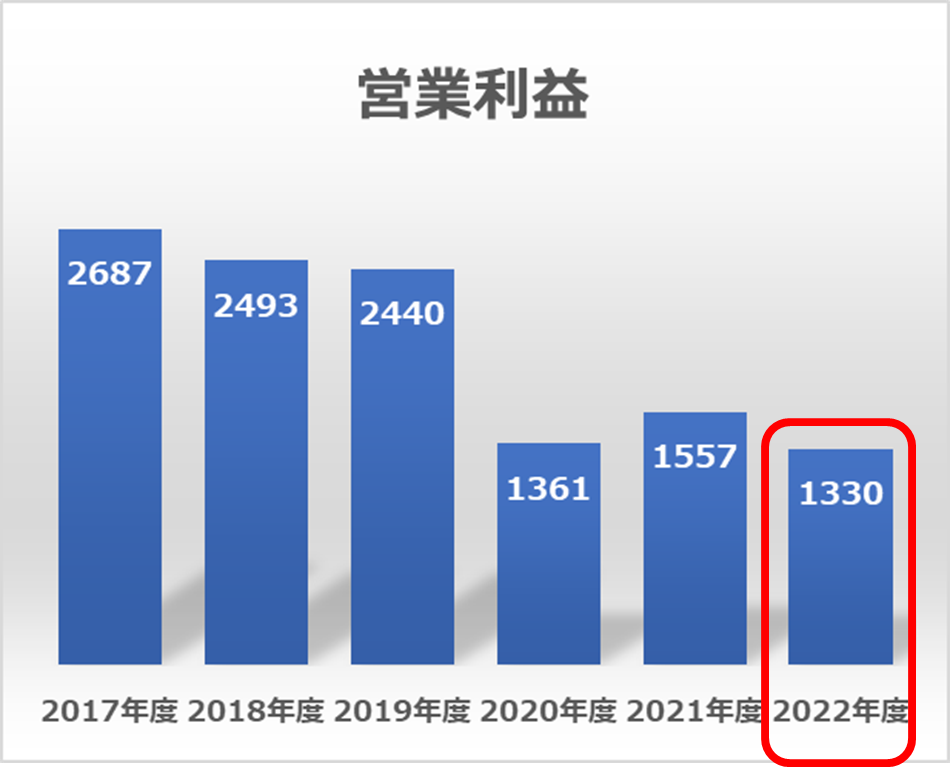

内資系メーカーのなかでは、近年まれにみるイクスタンジが大成功しているアステラス製薬ですが、2022年は営業利益はかかり伸び悩みました。

こちらがアステラス製薬の営業利益の推移。

イクスタンジの好調にもかかわらず、じつは底辺だった2020年を下回ってます!

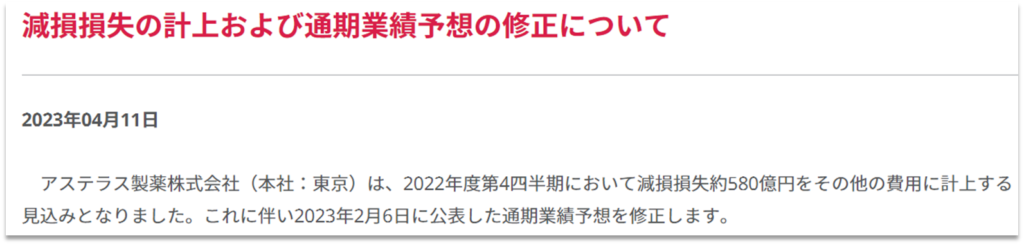

23年4月11日 業績予想で、利益額が大幅に下方修正されています。

23年3月期 最終利益を従来予想の1500億円→1050億円 450億円ダウンの大幅下方修正

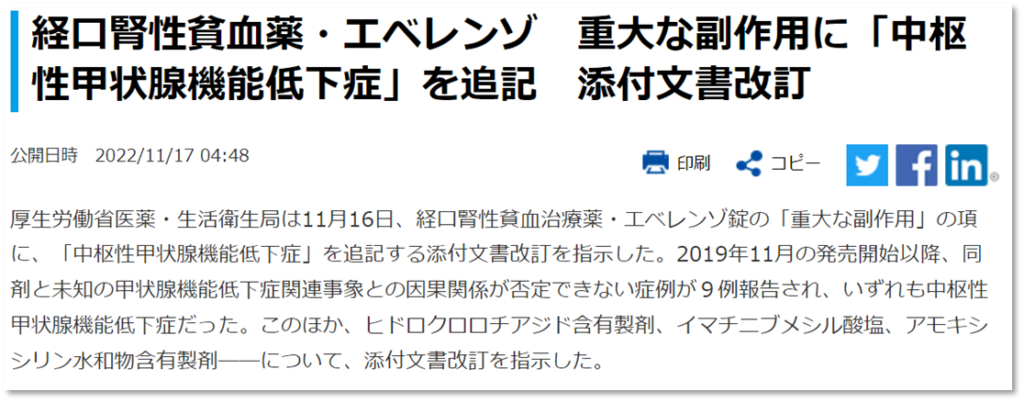

利益が大幅に減った理由は、エベレンゾ(腎性貧血の薬)の日本での失速。

競合ひしめくHIF PH阻害剤の市場でかなり苦戦・・・・

しかも、副作用のため安全性に懸念が出て、添付文書の改訂へ。

これは競合品と戦ううえでかなり不利になります!

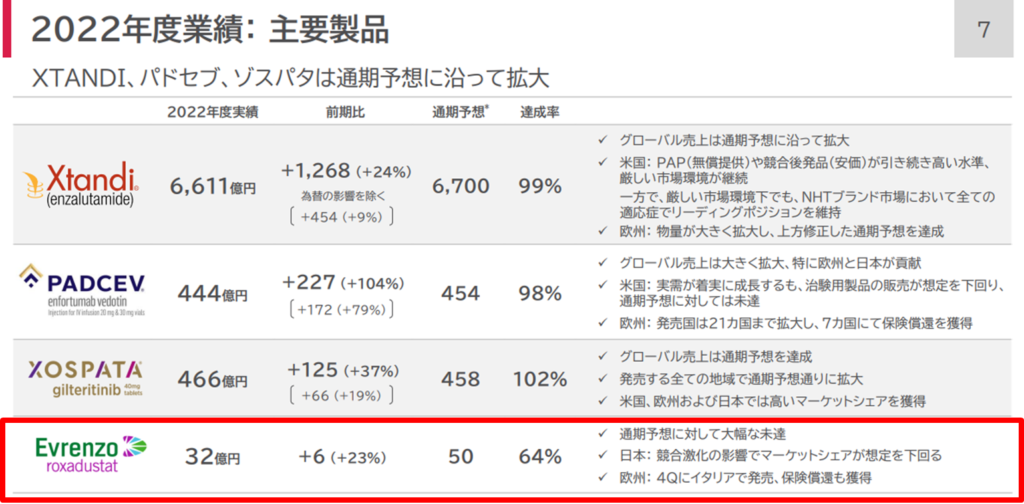

ただでさえ、厳しい市場でさらに苦戦を強いられる状況になり、エベレンゾは大幅な達成率未達へ。

将来的にも売上拡大は厳しくなり損失を計上。利益額の大幅下方修正につながりました。

②忍び寄る危険!アステラスの将来性は??

アステラス製薬の将来性、ひとことでいうと『2030年にかけて、わりといい感じ。 たけど、危険が忍び寄っている!』

✓大黒柱「イクスタンジ」の特許切れ前に、先に訪れる試練があった・・

売上6,600億円の化け物製品!イクスタンジの特許切れは2027年。

2027年まではまだまだ安心~

って思うかもですが、じつはそれよりも先に危険が忍び寄ってきています。

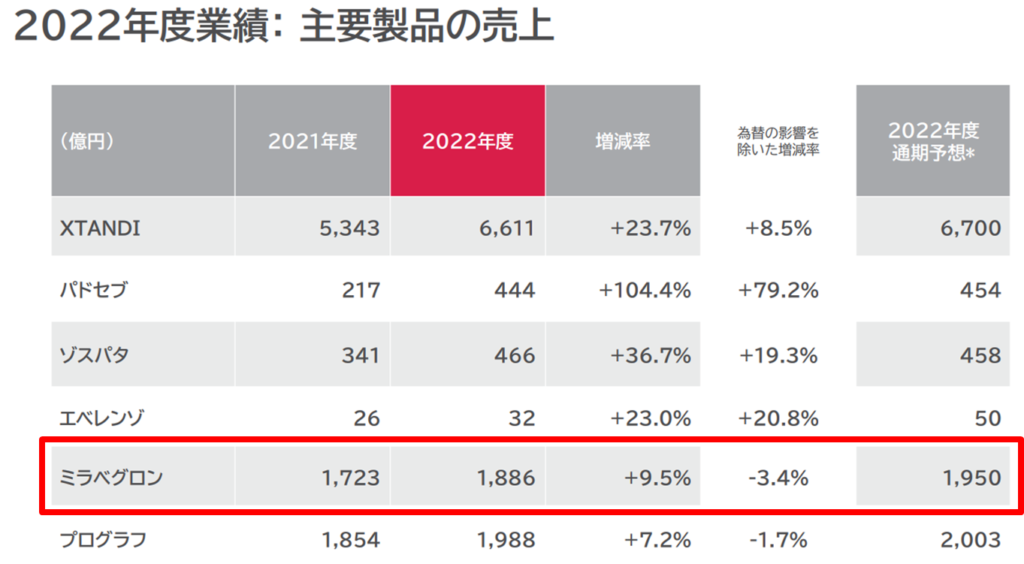

それが、主要製品のひとつでさり、3番目の売上「ミラべグロン」

ミラべグロンは、過活動膀胱っていう、いわゆる頻尿のお薬。

アステラス製薬は泌尿器系の薬で有名な会社ですw

ミラべグロン(製品名:ベタニス)の発売は2011年と、じつはけっこう昔のこと。

正式には公表されてませんが、2025年頃には特許切れの可能性がでてきます。

さきほど紹介したエベレンゾ(利益額が減る原因になった腎性貧血薬)も含めると、この3連発は痛手。

金額が大きなイクスタンジばかり注目されがちですが、何気にエベレンゾ、ベタニス(ミラべグロン)でのダメージは大きいです。

✓イクスタンジ特許切れ後 2027年以降はわりといい感じ!

このブログでは何度も紹介していますが、2027年以降のアステラス製薬を支えるのは2大エース(パドセブとフェゾリネタント)。

結論としては、この2剤とも今のところ(2023年5月時点)、順調です。

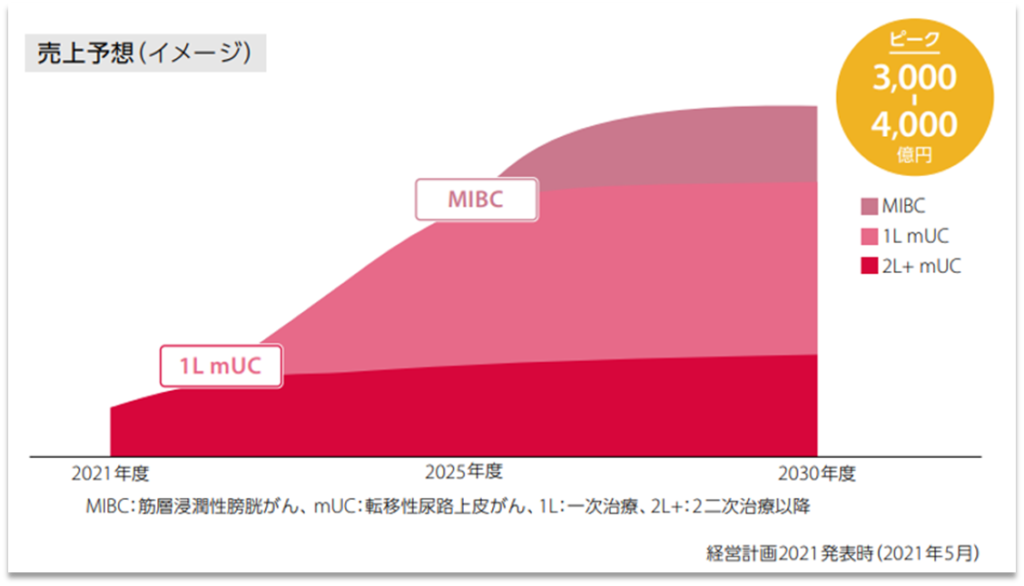

2大エースのひとつ目 パドセブ(尿路上皮癌)

2027年以降のピーク時売上3,000~4,000億円

パドセブは順調に適応を拡大していて、日本をはじめ売上としては既に順調です。

状況としては、青信号。

このように、一次治療にも適応を拡大。

一次治療というのは、手術ができない癌患者さんへ最初に使う抗がん剤治療になります。

こうなると、たとえば末期の癌患者さんにだけ使われるよりも圧倒的に処方されやすくなり、売上拡大が見込めます。

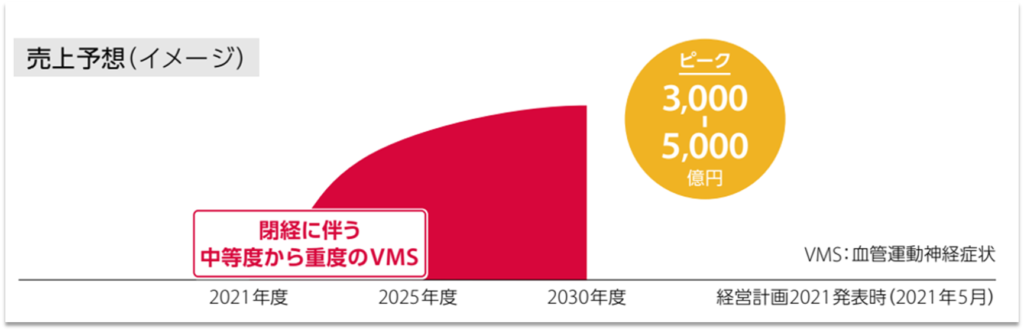

2大エースのふたつ目 フェゾリネタント(閉経に伴う神経症状)

2027年以降のピーク時売上3,000~5,000億円

こちらの状況は、黄色信号が点滅。

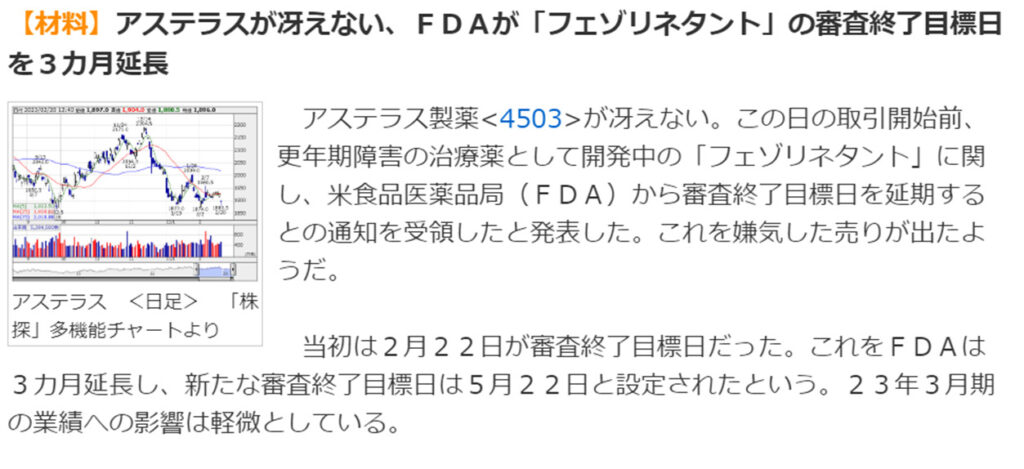

本来、2023年2月22日にフェゾリネタントは、FDA審査終了し承認へ進むはずでした・・・

でも、FDAから審査を延期すると通告され、株価も下がってしまいました。

そんなフェゾリネタントにも朗報です!

臨床試験の結果が、有名な学術雑誌に掲載されました!

全ての主要評価項目を達成。⇒結果も良好だったようです。

プラセボ投与群と比較して、投与後4週時および12週時における中等度から重度のVMSの頻度および重症度がベースラインから統計学的に有意な改善

FDAの次の審査終了日は5月22日!

この試験結果を受けて、おそらく次は無事に承認に至るのではと考えられます!

万が一、もたつくようだと株価にも影響でますし、将来性にもシャレにならないなるかもなので大注目です!

このようにアステラス製薬は2030年にかけて、2大エースの状況はわりといい感じ。

たけど、短期的には危険が忍び寄っており、ここ数年は厳しい状況が続く可能性も・・

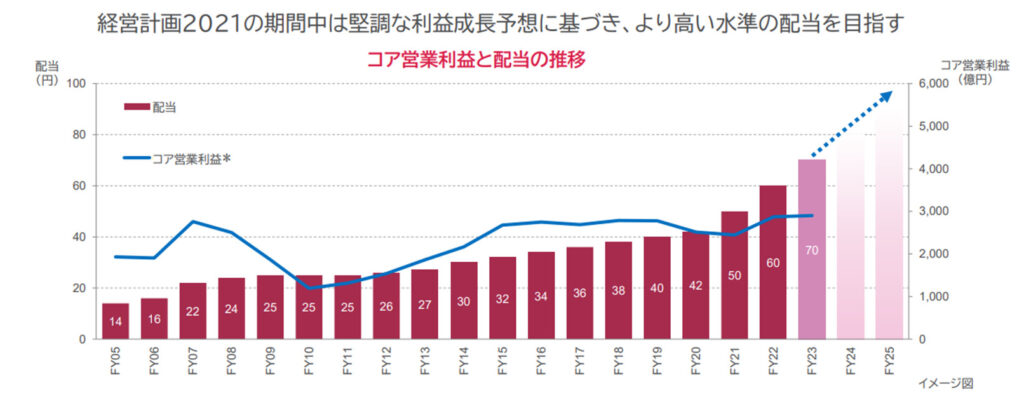

最後に、配当予測も見てみましょう。

2022年度以降、ここ数年の配当は堅調な伸び(見込み) です。

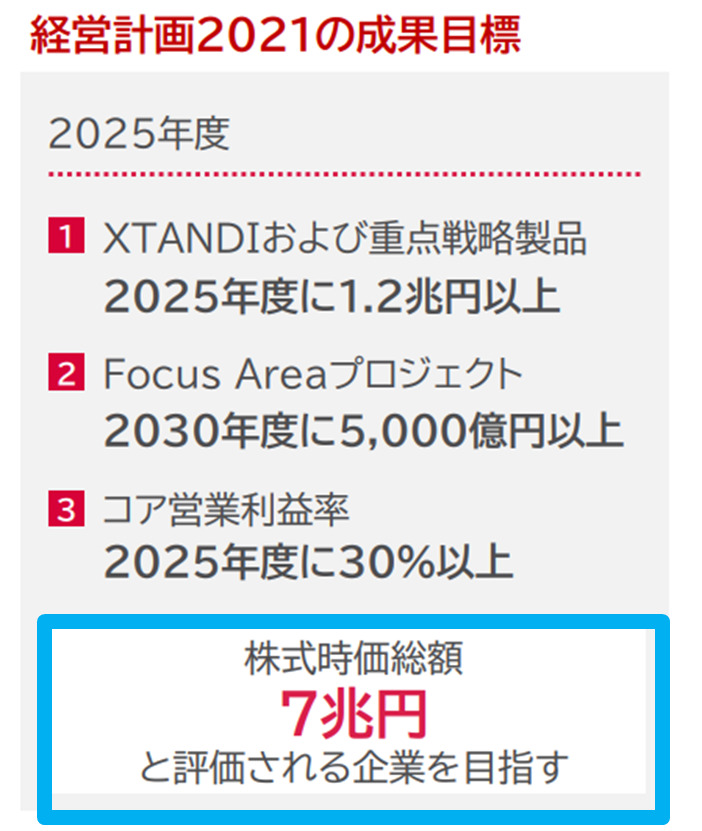

ちなみに、2025年 時価総額を倍増されて7兆円を目指すと宣言しています。

かなり厳しい目標ですが(現状3.5兆円)、株価はそれなりに上がっていくと考えているみたいです。

【決算発表から考察】アステラス製薬を徹底解剖(一見好調そうだけど、危険が忍び寄る・・

現状

▼2022年度、売上は1.5兆円越え! 一見するとかなり好調!

▼イクスタンジの売上は6,600億円! 化け物製品へ成長!

▼営業利益は底辺と言われた2020年をさらに下回る・・・(背景にはエベレンゾ(腎性貧血薬)の苦戦が・・・)

2023年以降の見込み

短期的には苦しい時期が続く・・・

・2023年 エベレンゾ失速

・2025年頃? ベタニス特許切れ (売上1,900億円)

・2027年頃? イクスタンジ特許切れ (売上7,000億円)

2030年にかけて、2大エース(パドセブ、フェゾリネタント)が売上を支える