※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

本日のテーマは、

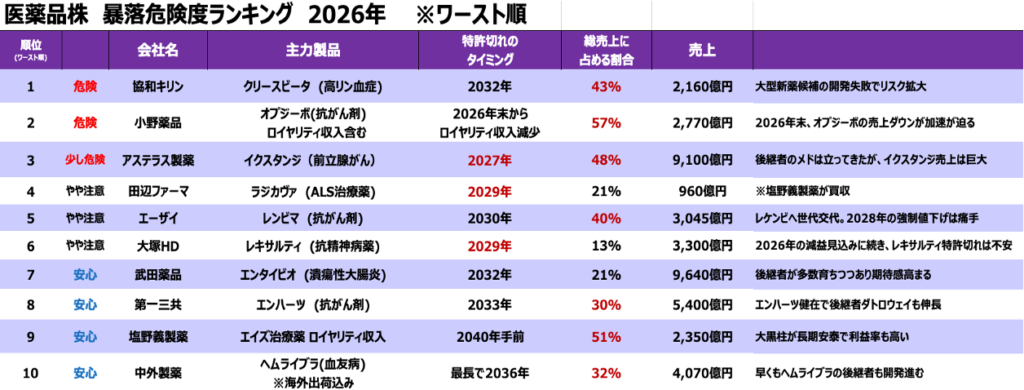

「医薬品株10社 2026年版 暴落危険度ランキング」

です。

今回は企業数が多いので、

サクッと全体を復習できる形でまとめます。

見るポイントは3つです。

① 主力薬への依存度

② 特許切れのタイミング

③ 次の柱が育っているか です。

詳しい背景や、各社の細かい数字・補足はYouTubeで話しています。

目次

まず全体像

今回のランキング、ざっくりとこんな感じです。

危険度高め

1位 協和キリン 2位 小野薬品 3位 アステラス製薬

やや注意

4位 田辺ファーマ 5位 エーザイ 6位 大塚HD

比較的まだ安心感あり

7位 武田薬品 8位 第一三共 9位 塩野義 10位 中外製薬

今回いちばん大事なのは

「いま好調に見える会社でも、主力薬の特許切れ後にちゃんと穴埋めできるか?」

ここです。

❶ 協和キリン 有望株の失速が痛い。今回はワースト1位

協和キリンは、今回のワースト1位。

主力のクリースビータが売上の43%を占める大黒柱です。

特許切れは2032年なので、まだ少し先。

問題はその前で、次の柱候補がかなり弱くなってきたことです。

足元の業績だけを見ると、まったく悪くありません。

2025年は売上・利益ともにしっかり着地し、2026年も最高益更新を見込んでおり、

いまの数字だけ見れば、むしろ好調です。

ただし、気になるのは開発面。

ここ1〜2年で開発失敗が続き、パイプラインがかなり手薄に。

「いまの柱は強いけど、その次が見えにくい」

これが協和キリンのいちばん怖いところです。

協和キリンは、クリースビータの次が育つのか。

ここを今後しっかり見ておきたいですね。

❷ 小野薬品 オプジーボ依存が重い。ロイヤリティ減少が怖い

小野薬品は、危険度2位。

主力のオプジーボが売上の57%を占めており、かなりの依存です。

国内特許はまだ先ですが、ロイヤリティ収入の減少は2026年末から始まる見通し。ここが大きな山場です。

直近の業績は悪くありません。

売上も利益も増えており、足元はしっかりしています。

なので、今すぐ崩れる感じではありません。

ただし、国内オプジーボはすでに競争激化の影響が見え始めていて、

さらに2026年末のロイヤリティ減少は大きな山場。

まさに「ロイヤリティの崖」がやってきます。

もちろん手をこまねいているわけではなく、

グローバル売上へ舵を切っていて、海外キンロックの伸びなどが“穴埋め候補”として期待されています。

ですが、まだ主力を完全に置き換えるには時間が必要そうです。

小野薬品は、「いま増収増益だから安心」ではなく、2026年末以降に収益構造がどう変わるか。

ここが最大のチェックポイントだと思います。

❸ アステラス製薬 イクスタンジの谷は大きい。でも後継候補は育ってきた

アステラス製薬は、少し危険の3位。

主力のイクスタンジが売上約9,100億円、売上の48%を占める超大型品です。特許切れは2027年。やはり、このインパクトはかなり大きいです。

ただ、アステラスはワースト2社と少し違います。

後継候補がちゃんと見えているからです。

パドセブ、ベオーザ、アイザーヴェイなどが育ってきており、

イクスタンジ後の“穴埋め”は少しずつ形に。

業績面でも、足元はそこまで悪くありません。

ただし安心しきれるわけでもなく、後継品を育てるにはお金もかかるし、競争も激しい。

アステラスは、

危ないけれど、手は打てている会社。

そんな見方がいちばんしっくりくるでしょうか。

❺ エーザイ レンビマに逆風。でもレケンビへの期待は大きい

エーザイは、やや注意の5位。

主力のレンビマが売上の40%を占める大黒柱で、特許切れは2030年です。売上は堅調で、足元の数字もそこまで悲観する内容ではありません。

ただし、心配なのは米国での値下げ圧力。

後発品が出る前でも、2028年から強制値下げの可能性があり、

レンビマには逆風になりそうです。

その一方で、期待の後継候補がレケンビ。

将来的には大きな柱になる期待があり、

販売エリア拡大や診断体制の改善など、追い風もそろってきました。

エーザイは、レンビマの逆風をレケンビで埋められるか。

ここが将来を左右しそうです。

❺ 大塚HD 減益見通しでも悲観しすぎ注意。いまは投資の時期

大塚HDは、やや注意の6位。

主力のレキサルティは売上約3,300億円。特許切れは2029年で、依存度だけ見れば上位ほど危険ではありません。

ただ、目立つのは2026年の減益見通し。

主力品の特許切れや薬価ダウンに加えて、

次の柱を育てるための投資が先に出ているのが理由です。

新製品候補はかなり多く、

“次を作ろう”という動き自体はかなり本気です。

あとは、その投資がちゃんと売上に変わるかどうか。

ここが今後の答え合わせになります。

大塚HDは、

減益そのものより、投資が回収フェーズに入れるか。

そこを見たい会社ですね。

そのほか4社は?

ここからはサクッと。

武田薬品(7位)

主力のエンタイビオは約9,640億円、特許切れは2032年。

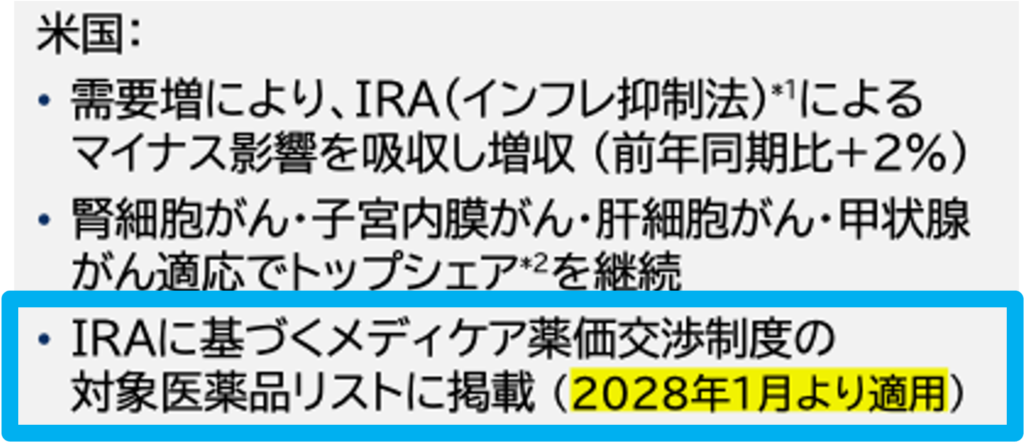

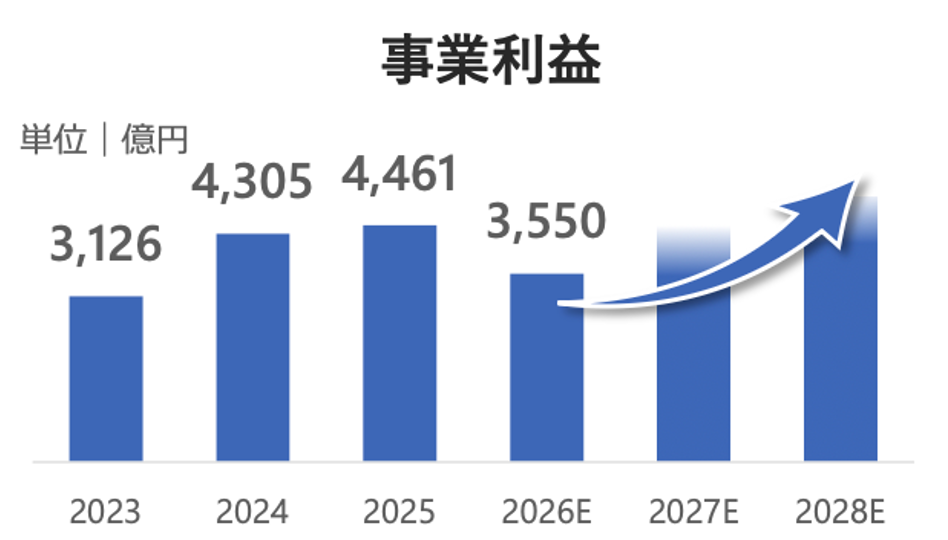

米国のインフレ抑制法による薬価交渉リスクはありますが、ある程度織り込み済み。さらに次世代薬の発売ラッシュが控えていて、守りながら次の成長も狙う局面です。

第一三共(8位)

エンハーツが主力で売上約5,400億円、特許は2033年ごろ。

大黒柱がまだ伸びるうえに、次世代の柱候補ダトロウェイも立ち上がりに成功しつつあり、安心感が比較的高い会社でしょうか。

塩野義製薬(9位)

HIVロイヤリティ収入が売上の半分以上を占めますが、特許は2040年前後と長め。

ロイヤリティは足元でも伸びつつ、2028〜2030年には次世代の芽も登場予定!

中外製薬(10位)

ヘムライブラが売上約4,070億円、特許は最長2036年。

後継候補も2028年以降に申請予定で、今の柱と次の柱候補が両方見えているのが強み。

今回のランキングではもっとも安全圏でした。

今回の内容をもっと詳しく知りたい方は、

YouTube動画をご覧ください。

動画では、各社の数字や背景、

「どこが危険で、どこはまだ耐えられそうか」を

もう少し踏み込んで解説しています。

というわけで、本日は以上です。

最後までご覧いただきありがとうございました!