※記事内には広告が含まれています

■ご案内■ YouTubeメンバーシップ

「ここでしか言えない。医薬品業界のもっとニッチな話」

⇒一緒に製薬株に波乗りして資産形成していきましょう。

【内容】

・爆伸びしそうな企業の最新動向

・インデックス投資の”起爆剤”となる企業とは?

▼詳細はこちら

目次

【あなたはこのチャンスを掴む?】武田薬品、最新決算で判明。2025年、増収へ導く3大ポジティブ要因とは?

こんにちは、けいとです。

今日もこつこつと資産形成のヒントを探していきましょう。

本日のテーマは、

『武田薬品を増収へ導く3大ポジティブ要因』

2024年の7月末に公表された2024年度第一四半期決算をもとに解説します。

ご存じの通り、タケダは4%台後半の高配当株。

長期保有で稼ごうとしてる方も多いはず。

今日は、24年7月31日公表のタケダ最新決算をみていきましょう。

とはいえ。。

ぶっちゃけ、騒ぎ立てるほどのマイナス要因なし。

(ソチクレスタット失敗による減損は予想してましたよね)

とはいっても、これからを占ううえで、

知っておいたほうがよい情報も。

それは『タケダの収益の柱となるビッグ3がいい感じ』

これに尽きます。

ビッグ3とは、とくに売上大きい3つ。

①エンタイビオ

②ビバンセ

③血漿分画製剤

最新決算から、この3つの直近の状況を確認しましょう。

ポジティブ要因① エンタイビオ(潰瘍性大腸炎薬)

タケダの大黒柱であり、最も重要な製品。

2023年の売上は、約8,000億円と異次元。

今決算では、さらにエンタイビオの破壊力を見せつけられましたね。

なんと2024年4~6月の3か月間で、売上は約2,300億円。

ひょっとしたら、2024年は1兆円に届いてしまうペース。

エンタイビオが凄いのは、いまだに売上が伸び続けているところ。

既に8,000億円も売れてる薬が前年+8%アップ。

とてつもないですね。

さらにさらに、とんでもないのが、エンタイビオの特許期間。

武田薬品の公表では、特許は2032年まで。

ピーク時 1兆3,000億円(90億ドル)/年を狙う!

と豪語してますが、けっして夢物語りではなさそう。

というわけで、ポジティブ要素であるビッグ3。

一つ目が「エンタイビオ」です。

ポジティブ要因① ビバンセ。

タケダで売上No,2製品。

でも、2023年、すでに特許が切れてる薬ですね。

当初の予想では、2024年がっつり後発品に切り替えられ、

今年一番の”逆風”となるはずでした。

ところがフタを開けてみると、2024年度の最初の3か月間で売上1,150億円。

最大市場の北米での特許切れにもかかわらず、

今のペースだと年間4,000億円も売れることに。

本来なら「売上は半減」のはずが、18%ダウンでかなり軽傷。

ここまで持ちこたえた要因は『後発品の物量不足』

「これから後発品が復活するから売上ダウンは避けられない!!」

ってタケダは言ってますが、

そんなことは去年から言ってましたよね笑

のらりくらりと、ビバンセの利益はしばらくは残ったりして。

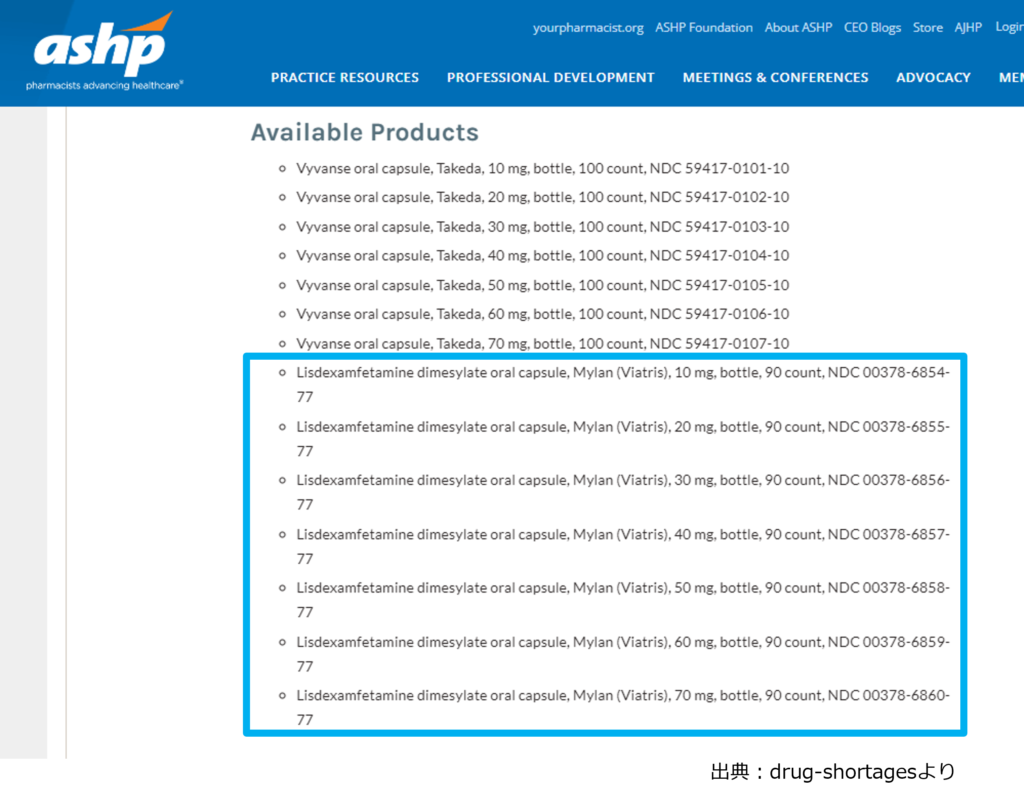

※補足 Drug Shortagesより

24年8月時点、ビバンセ後発品はアメリカ市場で「復活の兆候あり」です。

決算資料の情報じゃないので正確じゃないかも。

かつ、アメリカ市場全体をまかなうほどの物量があるかは不明。

でも、後発品は「復活の兆候あり」です。

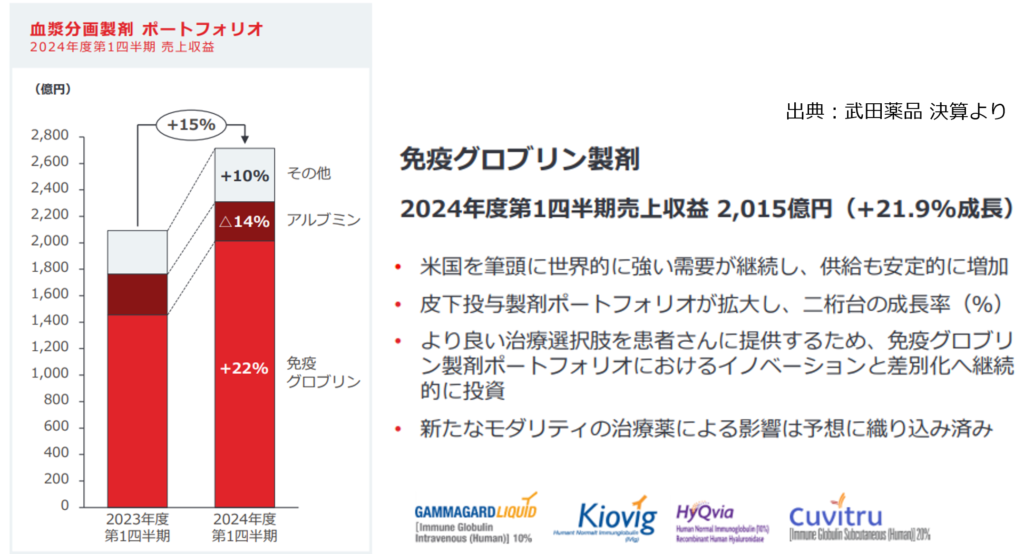

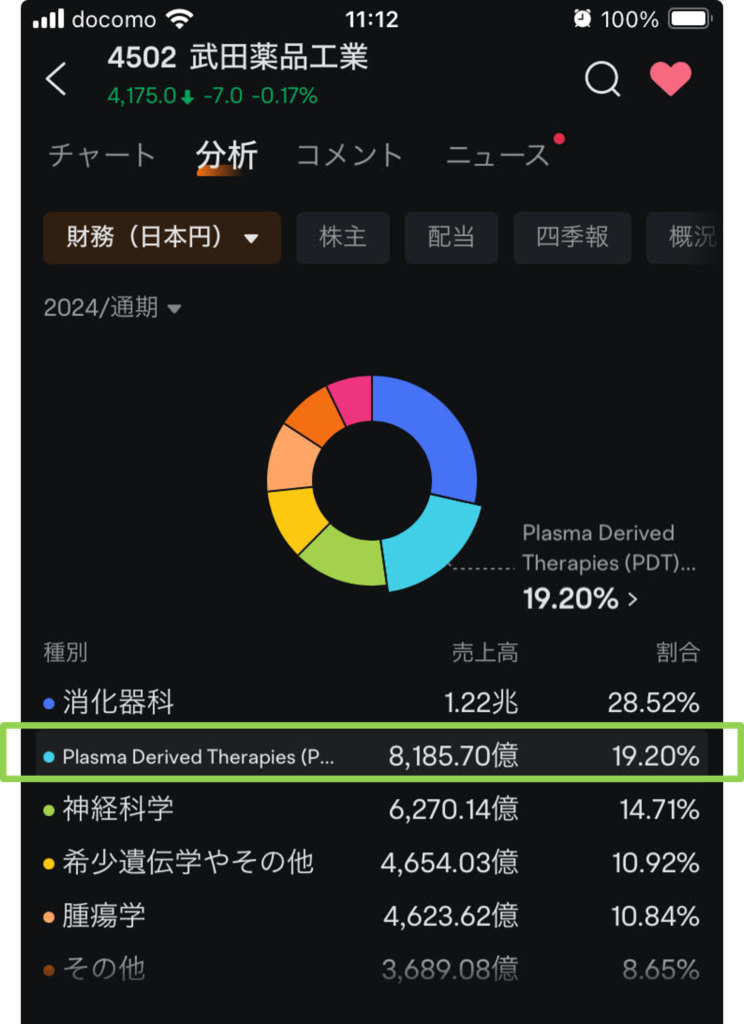

ポジティブ要因③ 「血漿分画製剤」

かなり地味なので

「血漿分画製剤ってなに?」

って感じの方も多そうですが。。

特徴としては、参入障壁が高いということ。

人の血液を原料にして作られる薬なので、そのへんの中小規模の製薬会社が参入するのは難しそう。

ちなみに、この血漿分画製剤は2018年に買収したシャイアーから手に入れた分野。

とくに「免疫グロブリン製剤」は売上2,000億円ごえ(2024年4~6月)。

これって、2,300億円のエンタイビオに次ぐ金額ですよね?

しかも、前年から22%アップ。

今後も血漿分画製剤を伸ばしていくため、

いま積極的に投資を行ってるところ。

血漿分画製剤は、大黒柱「エンタイビオ」と並んで、

これから中長期に売り上げの柱になっていきそう。

タケダとしては、積極的に投資している

血漿分画製剤(Plasma Derived Therapies)の売上割合が伸びてくれば

それは「思惑どおり」と言った感じ。

現状は19%(3か月前から+2%)まで伸びています。

タケダの健康状態をモニタリングするうえで、株主の方は見てみては。

こちらのmoomoo証券のアプリでカンタンに見ることができます。

証券口座を開かなくてもタダで使えて、便利な機能を備えてます。

アプリの具体的なメリットはこちらでご確認を。

というわけで、本日の内容は以上です。

動画では更に詳しく解説しています。

動画はこちらから。