※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

今回のテーマは、医薬品最大手「武田薬品(4502)」

決算から見えた“3つの分岐点”を中心に、わかりやすく整理していきます。

すでにYouTubeで解説済みですが、

今回は【論点】【数字】【チェックポイント】を文章でじっくり整理。

それでは、結論から👇

結論3つまとめ

① かつての売上No.2「ビバンセ」の穴はまだ痛い

けれど、最悪期は越えつつある

② 配当を守れるだけのキャッシュは出ている

③ 次に株価を動かすのは“3新薬の進捗”と“エンタイビオの薬価”

ここから【ビバンセの影響】【キャッシュの持続力】【今後の材料】の3点を詳しく見ていきましょう!

目次

❶ 売上No.2「ビバンセ」の穴はまだ痛い…

でも、最悪期は越えたか?

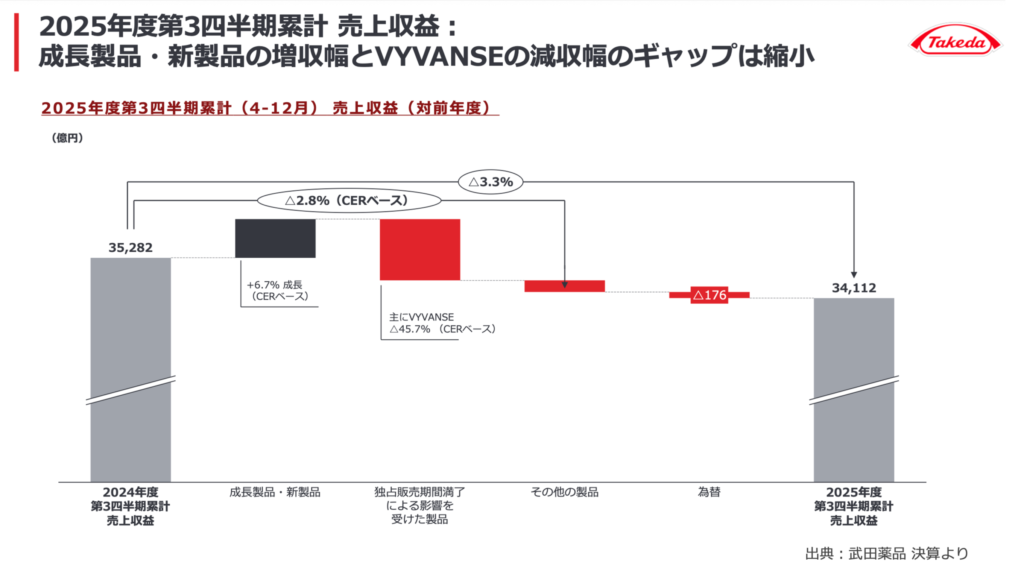

武田の2025年度Q3決算では、前年同期比で減収(-3.3%)。

もっとも痛手となったのが、ADHD治療薬「ビバンセ」の特許切れです 。

この「ビバンセ」ですが…

- 売上は半減(前年比-46%)

- 全体の減収の“主犯格”に

- 米国市場での後発品登場が響く

こうした状況から、「まだダメかも…」と思う方も多いかもしれません。

しかし実際には、

ビバンセの減収は想定以上だったとはいえ、すでに“底打ち感”が見えてきた

との見方もあります。

というのも、

- 他の新薬群が順調に売上を伸ばしており

- ビバンセによる減収幅を徐々にカバーしつつあるからです

💡ポイント:

「新薬群の成長 > ビバンセの減収」

── この構図が今後明確になれば、業績回復は現実的なシナリオへ。

今後は、「どれだけ新薬が伸びるか?」が焦点です。

すでに伸び始めている兆しも見られ、これからはプラス方向への流れが強まる可能性があります。

❷ 減収なのに、キャッシュは増えてる?

配当4%の維持は可能か

売上は減っても、武田はキャッシュをしっかり稼げています。

その理由、まずはキャッシュフローの土台「エンタイビオ(潰瘍性大腸炎薬)」。

- 2025年度Q3までの累計売上:約7,500億円

- 点滴→皮下注への投与方法変更で、利便性アップ

- 競合に対する優位性もキープ

この“稼ぎ頭”があることで、

- 年間配当200円(前年比+4円)

- 配当利回り:約4%(株価水準による)

を維持できているわけですね。

さらに、コスト管理の徹底で減収なのにキャッシュフロー改善も達成。

武田の「筋肉質な体制作り」が功を奏しつつありますね。

❸ 次の株価材料は?

“3つの新薬”と“薬価引き下げリスク”

今後のカギは、大きく2つの論点に集約されます👇

論点①:3つの新薬に注目

2027年上半期までに以下の3製品が発売予定👇

この3製品は合わせてピーク時売上:1.5兆円越えも狙えるとされます 。

ただし、注意点も。

- ナルコレプシーは「患者が診断を受けにくい」という市場特性あり

- ザソシチニブは乾癬市場での競争が激しい(例:ブリストルのソーティクツ)

💡この3製品が、

・予定通り発売されるか?

・売上の立ち上がりが順調か?

が株価への影響大!

論点②:エンタイビオの薬価引き下げリスク

エンタイビオは、アメリカ政府による「薬価交渉(IRA)」の対象に選ばれました 。

強制的な値引きの餌食となってしまう可能性大。

- これで、2028年に価格交渉の対象に

- 過去の事例では20〜40%の薬価引き下げ

繰り返しですが、エンタイビオは今の”キャッシュフローの土台”となる稼ぎ頭。

このインパクトはかなり大きいでしょう。

社長コメントいわく「想定内で、すでに織り込み済み」とのことですが、

交渉結果次第では業績に大きく影響する可能性も。

✅ 今回のまとめ

- 「ビバンセの穴」はまだ痛いが、底打ちの兆しあり

- 稼ぎ頭「エンタイビオ」が堅調、コストカットも成功し、キャッシュフローも改善

- 今後は「3つの新薬」と「2028年エンタイビオ薬価交渉」がカギ

投資判断のチェックリスト

☑︎ 減収でも配当が守れるか?

☑︎ 新薬がスケジュール通りに進むか?

☑︎ 薬価交渉のインパクトをどう見るか?

今後も注視していきましょう!

最後までご覧いただき、ありがとうございました。

YouTube動画では図解つきで詳しく解説しています。

それでは、また次回お会いしましょう!