※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

本日のテーマは「注目すべきニッチ高配当銘柄」

❶ ツムラ(4540)

❷ 日本化薬(4272)

❸ 科研製薬(4521)

いずれも「地味だけど堅実」、

しかも利回り4%超え!

注目しておいて損はない3銘柄です。

詳しく知りたい方はYouTubeもあわせてどうぞ。こちらから。

目次

❶ ツムラ(4540)“薬価制度の波”を味方に付けた、漢方の雄

ツムラといえば「漢方薬」。

その漢方が、いま“再評価”の時を迎えています。

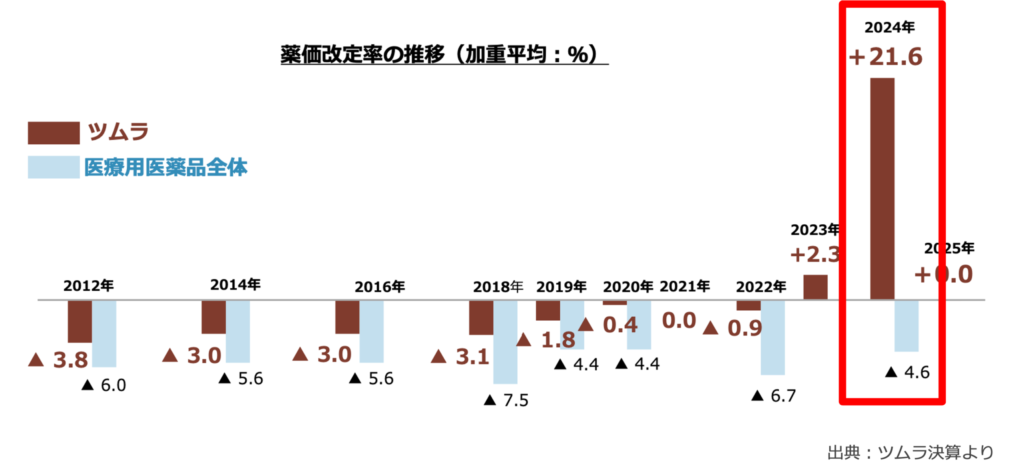

実は2024年度の薬価改定で、ツムラの主力製品が「値上げ」されるという異例の展開に。

下のように、業界全体では基本マイナス改定の薬価が、ツムラだけプラス21.6%もアップ!

なぜ?

その理由がこちら👇

▼キーワードは『不採算品再算定』

薬価が下がりすぎて供給困難になった薬に対して、逆に価格が引き上げられる制度。

漢方薬はこれまで「不採算」に陥りやすく、供給の継続が課題に。

しかも、この制度改正により、66品目が再算定対象に認定。

売上が大きく伸びています。

しかも!

再算定の対象になっていない漢方が、まだ約半数も残っており、今後さらに追い風が吹く可能性も残されてます。

📊 2025年度の営業利益は一時的に減る見通しですが、その理由は「生産体制の増強」。

未来の需要に備えるための投資と考えれば、むしろポジティブです。

✅ ツムラの利回り:4.06%

✅ 安定成長+高配当で中長期向きの銘柄!

❷ 日本化薬(4272) “派手さゼロ”だけど、バイオシミラーで地道に成長中

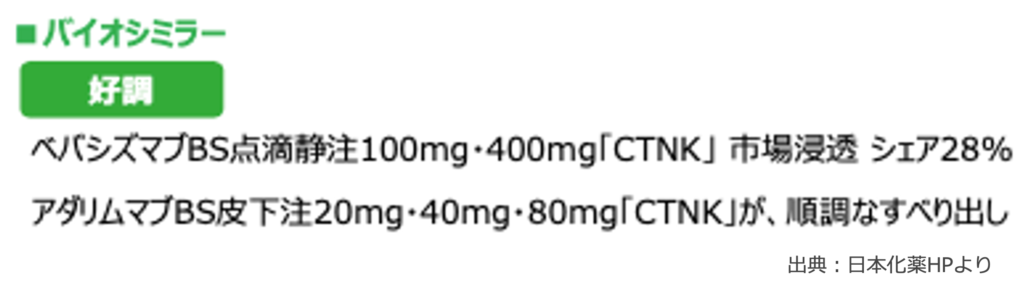

日本化薬といえば、バイオ医薬の“後発品”=バイオシミラーで有名です。

とくに注目は「世界的メガヒット薬のバイオシミラー」を手掛けている点。

2023年まで世界一の売上だったヒュミラ(リウマチ薬)のバイオシミラー「アダリムマブ」などで業績を伸ばしてます。

この領域は医療ニーズが明確で、なおかつ国も後押ししている分野。

急成長は難しいものの、「確実に稼げる」分野として注目を集めています。

📈 2025年3月期は純利益が過去最高を更新予定。

さらに医薬事業は徐々に利益率も改善中で、着実な成長が期待できます。

✅ 日本化薬の利回り:4.67%

✅ 景気に左右されにくく、安定感重視の人におすすめ

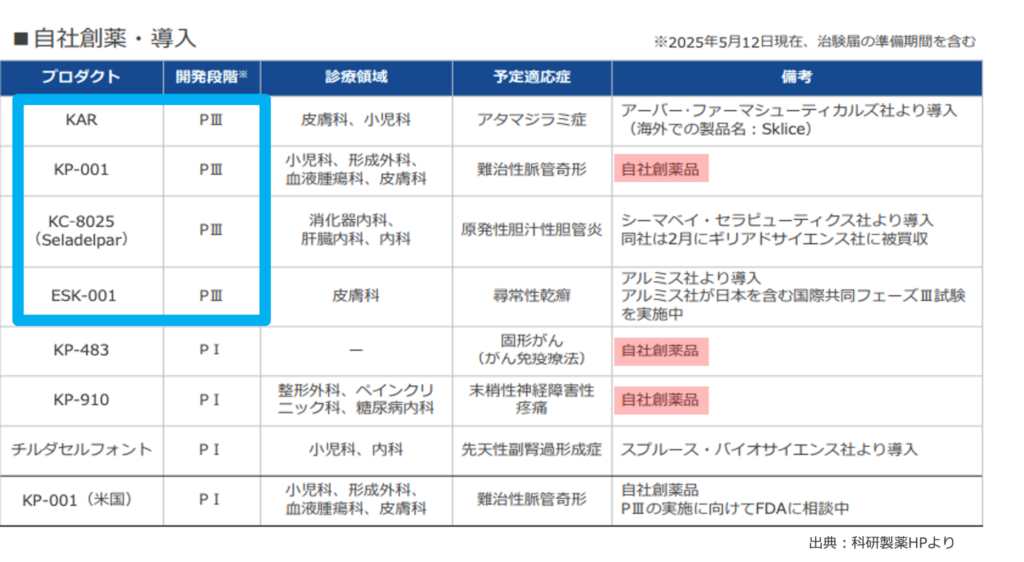

❸ 科研製薬(4521) ライセンス収入で収益改善。実は“開発力”も高い?

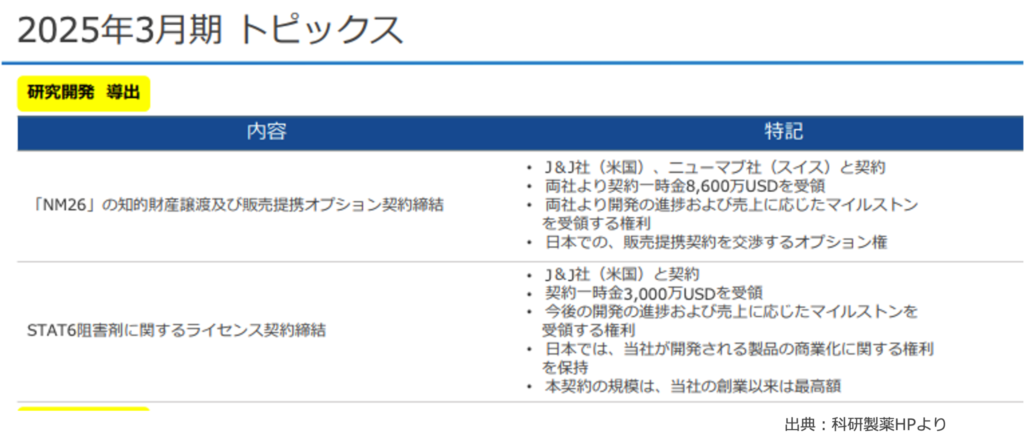

科研製薬の注目ポイントは、いわゆる「導出ビジネス」。

海外大手に開発品をライセンスアウトし、その成果に応じてマイルストン収入やロイヤリティ収入を得るスタイル。

最近ではジョンソン・エンド・ジョンソンから、2つの開発品で計12億円のマイルストン収入を受領。

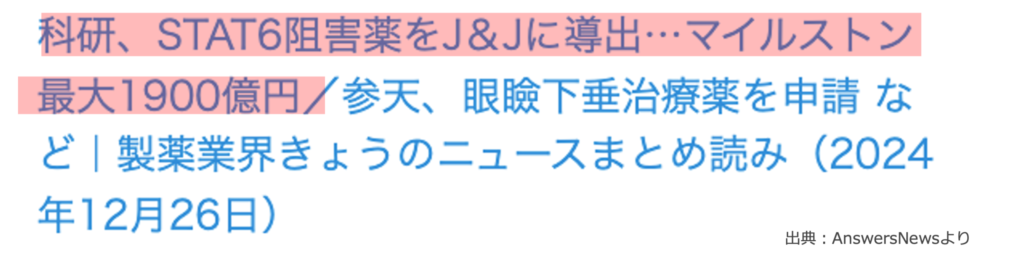

とくに、2つ目のSTAT6阻害剤には注目!

最大で1,900億円のマイルストン収入になる可能性のある超大物。

科研製薬の毎年の利益額は100億円程度なので、とんでもない金額ですね。

📊 今期の決算では売上が前年から30%アップ。まさに好調。

さらに驚くのが、開発中の新薬パイプライン。

PhaseⅢの案件がなんと「4つ」も進行中。

新薬数は大手並みに多く、「地味だけど研究開発力のある会社」として再評価されつつあります。

✅ 科研製薬の利回り:4.99%

✅ 導出ビジネスに期待。新薬の成長性にも注目です!

===

というわけで、本日は以上です。

最後までご覧いただきありがとうございました!

もっと詳しく知りたいという方は

動画解説もぜひご利用ください。