※記事内には広告が含まれています

こんにちは、けいとです。

本日も、資産形成のヒントを探していきましょう。

今回は 住友化学の医薬部門(住友ファーマ)。

ここ最近、株価も大きく動き、投資家の注目度が再び上昇。

「本当に復活した?」

「この好決算はしばらく続く?」

そんな疑問を、最新決算の内容をもとに丁寧に解説していきます。

目次

❶ 住友化学 医薬 ― V字回復は“本物”なのか?

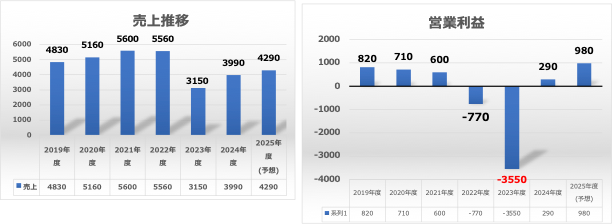

まずはこちらをご覧ください。

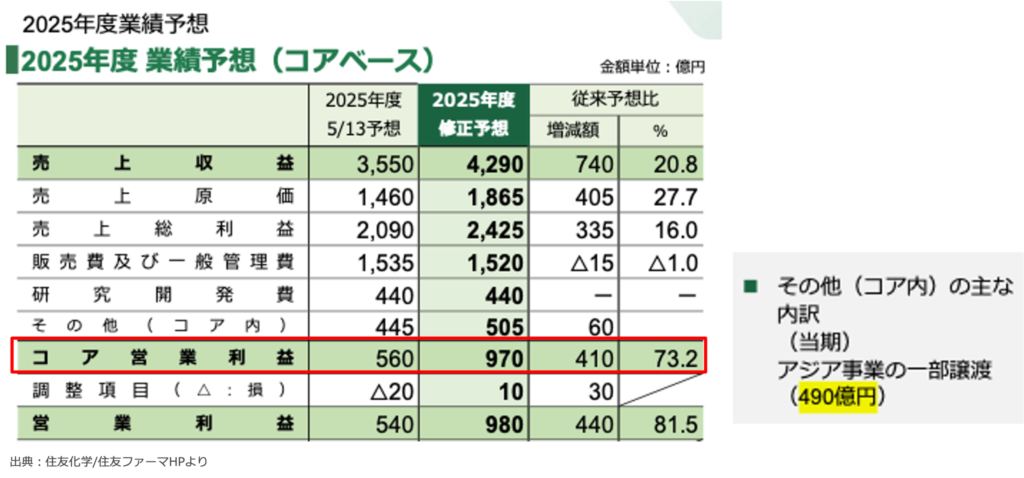

2023年は 3,550億円の大赤字。

「もう立て直しは難しいのでは…」とも言われていました。

ところが最新決算では、

営業利益 980億円(+440億円の上方修正)

見事に “完全復活” を印象づける内容ですね。

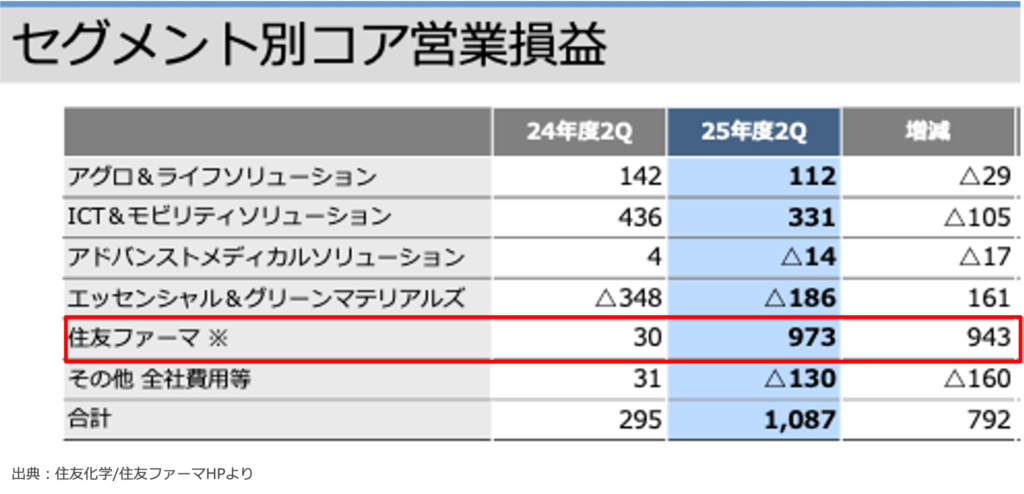

さらに、住友化学の コア営業利益の9割を医薬部門が稼ぐ 状況へ。

一時的にですが「住友化学=住友ファーマ」といっても良いほどの構造に。

❷ 復活の主役は“アメリカの基幹3製品”

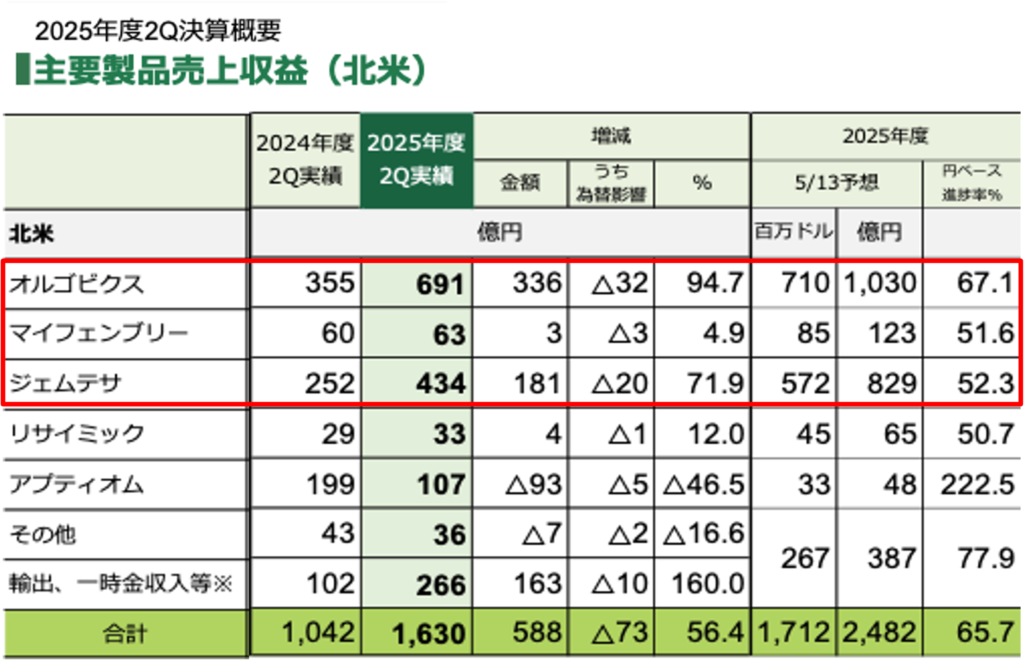

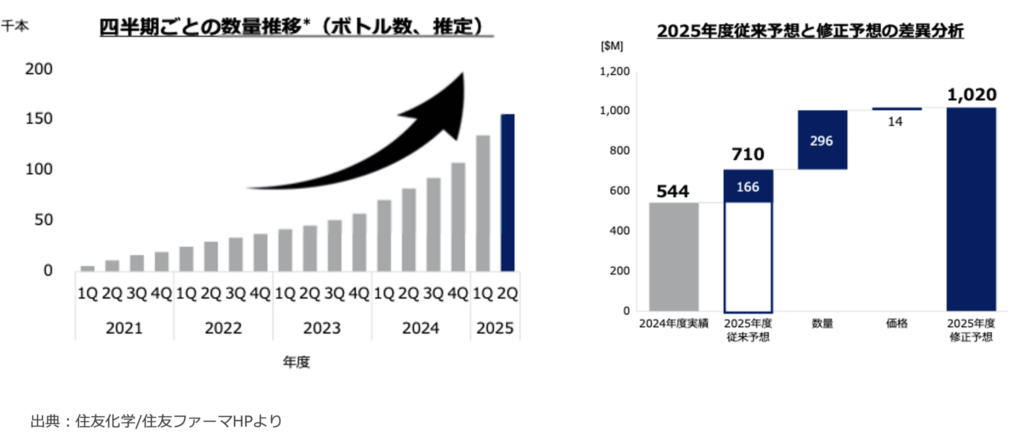

復活要因の中心は、アメリカでの 基幹3製品(オルゴビクス・ジェムテサなど)。

3製品合計の売上は…

1,200億円 → 2025年度には2,000億円へ

その中でも主役は オルゴビクス(前立腺がん薬)。

- 2024年:単体で1,000億円突破

- 2025年:さらに伸びる見込み

- 特許:2037年まで長期で安泰

大きな適応拡大はないものの、

“長期に売上が落ちにくいブロックバスター”として育ちつつあります。

❸ ただし…今回の黒字には“一時金”も含まれる

今回の決算が良かった理由のひとつが、

アジア事業の譲渡益(490億円)。

実力&一時金の両方で底上げされているため、

「実力だけで大復活!」とは、まだ言い切れない点は押さえておきたいところですね。

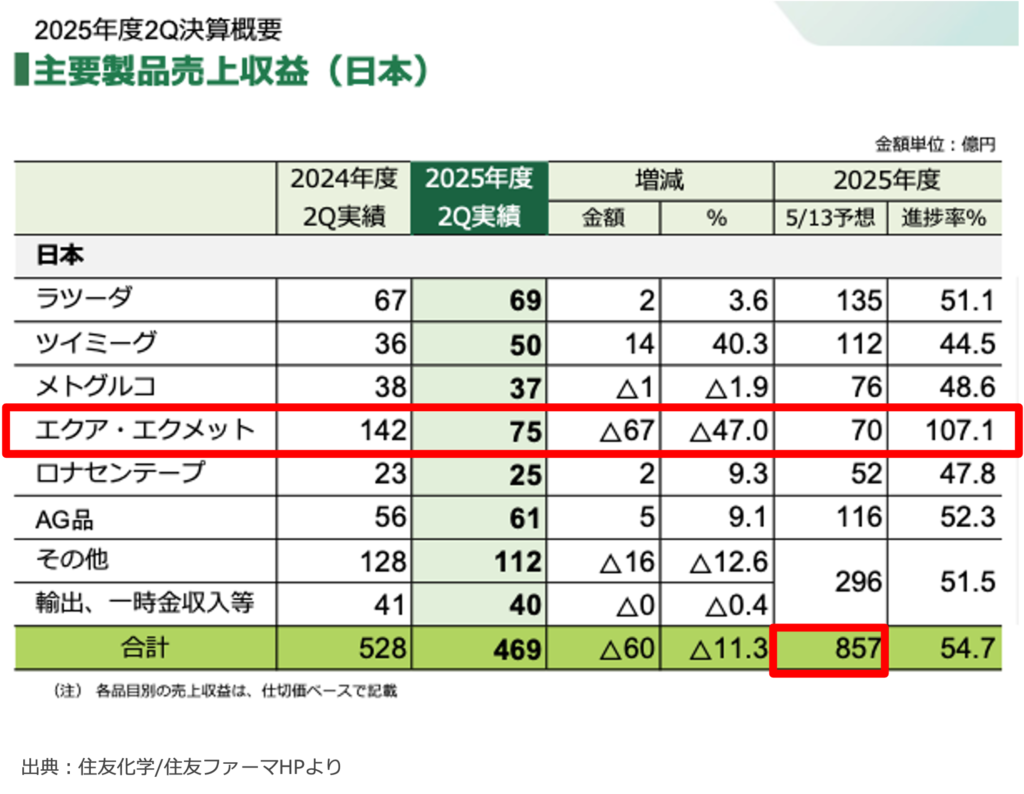

❹ 日本市場は相当きびしい状況

一方で、日本事業はかなり厳しい状態。

・売上:トータルで1,000億円に届かず

・主力のエクア/エクメットは後発品登場で大苦戦

・600人超が早期退職へ応募(100億円コストカット計画)

アメリカが絶好調なのとは対照的に、

“国内は構造的に縮んでいくエリア” というのが実情。。。

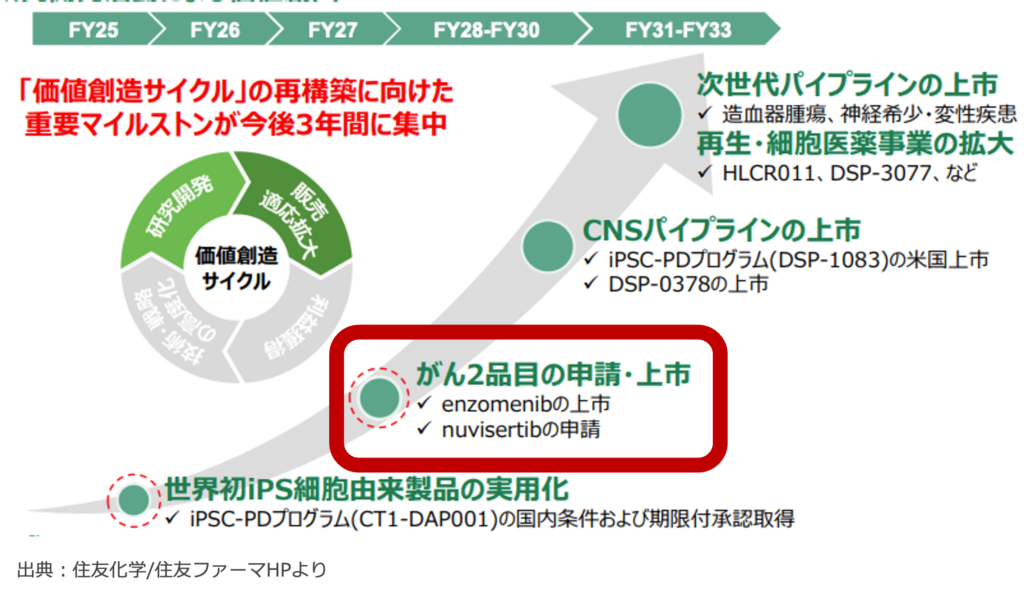

今後のカギ ― “基幹3製品の後継者”は?

住友ファーマが次の柱として育てようとしているのが、

(1) 再生細胞医薬

(2) 抗がん剤

(3) CDMO(受託開発製造)

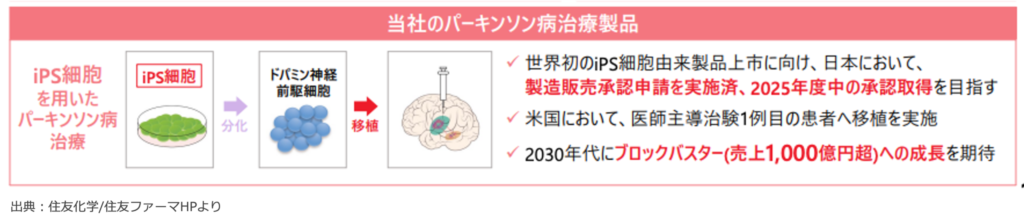

① 再生細胞医薬 ― 最大の勝負どころ

特に注目は パーキンソン病向け再生細胞医薬。

- 2025年8月に国内申請済み

- 先駆け審査で審査期間は約6ヶ月→ 2026年4月までに承認可否が決定

住友化学は再生細胞医薬を

「2030年代の勝ち筋」 と明言。

ただし、難易度は高く、武田薬品はすでに撤退。

参入大手は「住友」と「ロート製薬」の2社のみという激ムズ領域。。

成功すれば巨大。

失敗すれば痛手。

ハイリスク・ハイリターンの象徴とも言える領域ですね。

② 抗がん剤 ― 最速で2027年に登場

抗がん剤も2つが2027年申請予定。

こちらは計画通り進めば、中期以降の売上の柱に。

③ CDMO ― 追い風で“密かにアツい”事業

製薬業界では、世界的にCDMO(薬の開発製造の受託)の需要が急拡大。

・自社で工場を持てない製薬会社が増加

・トランプ関税を見据え、アメリカ製造が強く求められる

・そんななか住友化学はアメリカに150億円で低コスト新棟(4つ目)を新設中

こちらも、地味ですが確実に伸びる領域ですね。

短期と中長期 ― 住友ファーマの展望をまとめると

▼短期(1〜2年)

◎ 堅調

・基幹3製品の伸び

・オルゴビクスの長期特許 (※公式情報ではない)

・黒字確保の見込み

▼中長期

△ 不安も多い

・再生細胞医薬の成否で未来が大きく変わる(2025年度中に承認されるか?)

・抗がん剤は順調だが少し先

・日本市場は縮小基調

・研究開発費&人員カットの“ハイリスク運営”

というわけで、本日のテーマ

「住友化学 医薬部門、復活は本物か?」

短期は十分に強い。

中長期は「後継者が育つか」がすべて。

住友ファーマはまさに“勝負の1~2年”を迎えています。

今回の内容をもっと詳しく知りたい方は、YouTube動画をどうぞ。

図を使いながら丁寧に解説しているので、ぜひご覧ください。

最後までご覧いただきありがとうございました!