※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

本日のテーマはこちら。

じつは買い時か?予想外の好決算「アステラス製薬」

2024年度決算(4/25)が発表。

業績は大きく上振れ、2025年度も増収を宣言。

利回りは5%台で、今回さらに増配予定(74円⇨78円へ)と公表。

なんだかんだで高配当のアステラス。

今日は、2024年度の最新決算をもとに、現状と今後の見通しを紹介します。

動画が良い方はこちらからどうぞ。

◆まずは現状から。

過去最高益を更新です。

2024年度決算は

売上高:1兆9,120億円(前年比+19%)

営業利益:410億円(前年比+61%)

純利益:前年の約3倍!

と、見事な“上振れ”決算に。

1月に大きな減損損失だしたので、一時はどうることかと思いましたよね?

営業利益は、2023年度の最悪期をなんとか上回ることに成功。

大黒柱イクスタンジ(前立腺がん薬)は健在。

9000億円越えでトータル売上の約半分を稼ぐ。前年から2割アップの”怪物”です。

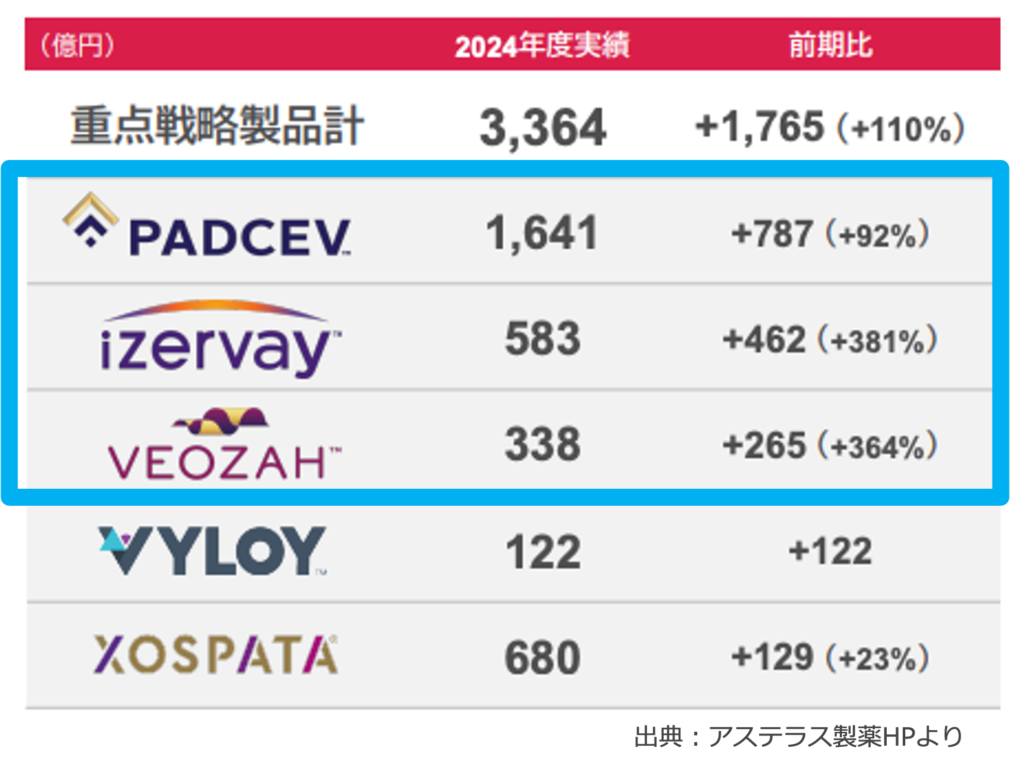

そのほかの重点品(5つ)も伸長!

・去年の2倍へ成長(3,360億円)

・とくに”3兄弟(青枠)”が爆伸び

まとめるとこんな感じ。

大黒柱&後継者、ともに伸びた2024年度でしたね。

現状みると、なかなか良さげに見えてきてしまいますが。

ここから『今後の展望』を見ていきましょう。

まず、結論はこちら。

2025年、やや上昇基調。

ただし、長期保有は危険か

※あくまで個人の意見です。

ここから、ポジティブとネガティブ要素を細かくみていきましょう。

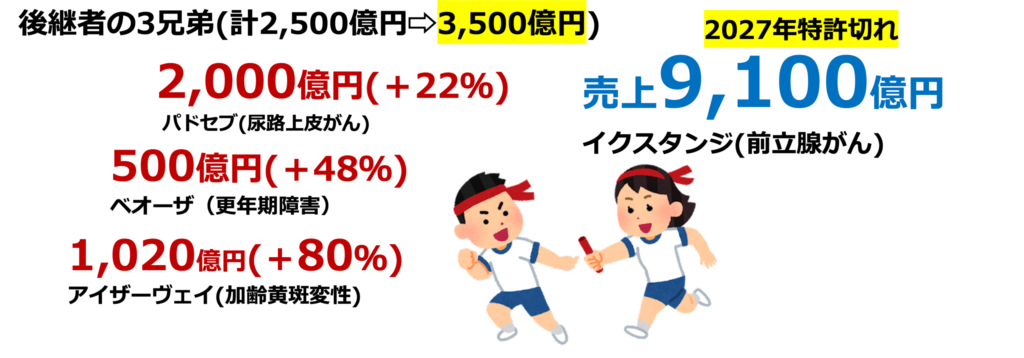

▼ポジティブ要素① 重点5製品がさらに伸びる

2025年度、成長エンジンの「重点5製品」が大きく売上を伸ばす。

イクスタンジ以外の、重点5製品だけで4,700億円(前期比+40%)。

全体の約4分の1を稼ぐ存在に。

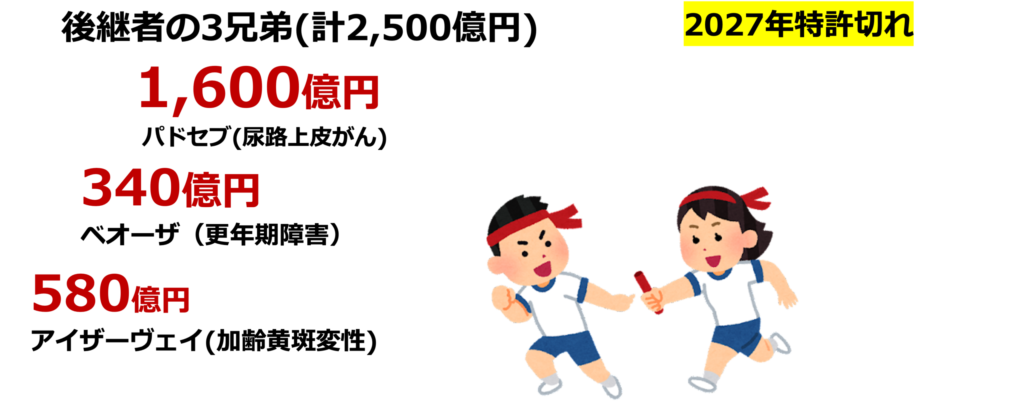

なかでも、“後継者3兄弟”(パドセブ・ベオーザ・アイザーヴェイ)が計3,500億円まで急成長。

これは心強いですね。

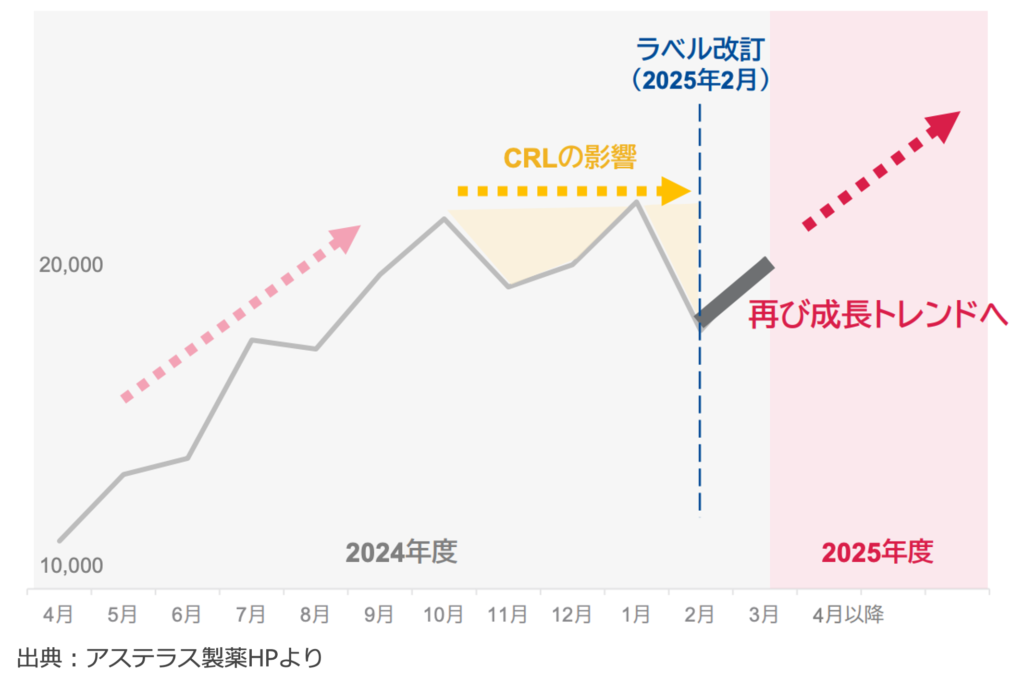

▼ポジティブ要素② アイザーヴェイ いよいよ利益貢献へ

3兄弟のなかでも重要なアイザーヴェイ。

2025年2月の“ラベル改訂”によって、24カ月使用可能へ。

(以前は、試用期間は12ヶ月までという縛りが)

2025年、売上は前年比+80%増の1,020億円と急拡大の予想です。

さらに、年内には日本での承認も予定されています。

アイザーヴェイは「いよいよ本格的な利益貢献期」へ突入です。

これらのポジティブ要素もあり、2025年度の業績予想はわりと良さそう。

・売上は微増(過去最高を更新)

・営業利益は、以前の水準まで復活

===

ここからネガティブ要素へ。

▼ネガティブ要素① 大黒柱イクスタンジ、早くもピークアウト

最大の稼ぎ頭「イクスタンジ」。

特許切れは2027年(米国)なのに、2025年から売上ダウンへ。

これは、2025年から始まった米インフレ抑制法(IRA)の影響。

ざっくりいうと、「ちょっとお値段が高めの薬を売ったら、製薬会社側の費用負担が発生」というもの。

これによって、イクスタンジは2027年に特許切れなのに、今年から売上ダウンが見込まれます。

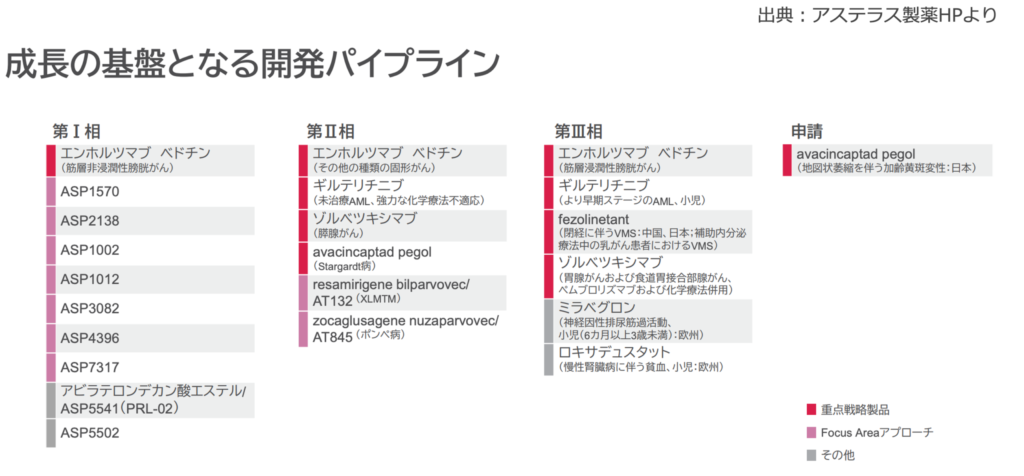

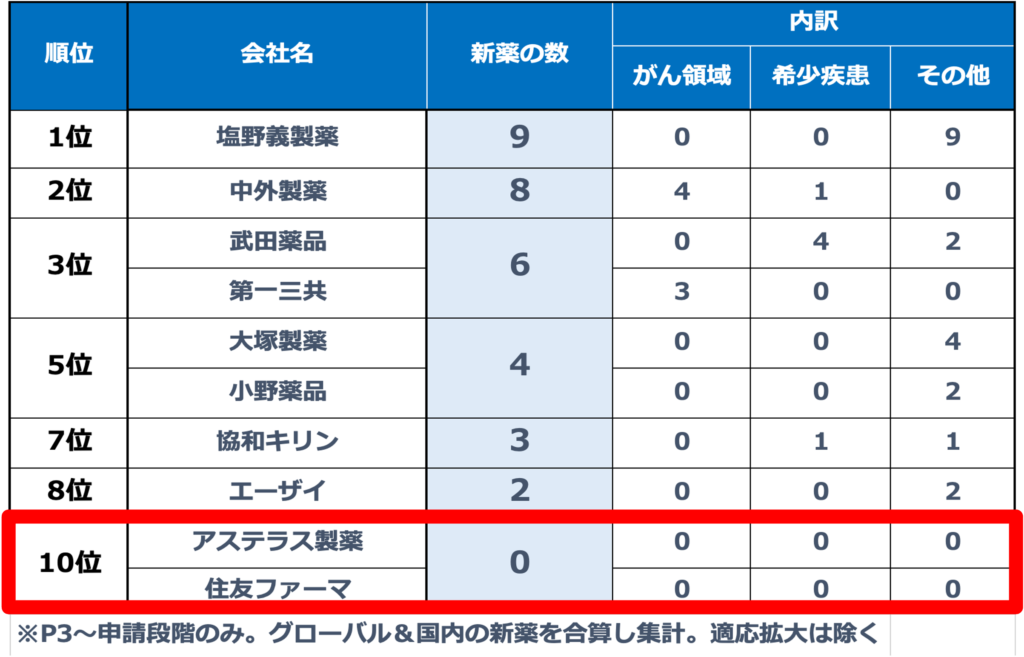

▼ネガティブ要素② 貧弱すぎる開発パイプライン

ぶっちゃけ、ここが致命的ですよね。

こちらがアステラスの開発パイプライン。

たくさんあるように見えますが、第3相に並んでるのは適応拡大だけ。

純粋な新薬は見当たらないのが現状。

臨床試験の第3相&申請段階の薬がゼロ。

これはほかの国内製薬と比べても異常事態です。

しばらくは、今ある製品力で持ちこたえるしかない、守りの体制です。

という感じで、イクスタンジのあとの3兄弟はがんばってるものの、

その後に続く薬がない。2030年以降にかなり厳しくなることが予想されますね〜

===

◆まとめ【今後の見通し】

2025年度は、重点5製品(とくに3兄弟)の勢いで売上・利益ともに過去最高を更新する見込み。

ただし、2026年以降は

- イクスタンジの売上減少(インフレ抑制法&特許切れ)

- パイプライン不足、3兄弟につづく薬なしこの“二重苦”で長期的には厳しい展開が予想されます。

短期では配当利回りの高さや業績の底堅さが魅力ですが、

中長期では「慎重な見極め」が必要なフェーズでしょう。

===

というわけで、本日の内容はここまで。

もっと詳しい解説はYouTubeでもお伝えしています。

最後までご覧いただき、ありがとうございました!