※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう

今日のテーマは…

「アステラス製薬、決算好調。でも今から買って大丈夫?」

「配当は魅力的だけど、特許切れも気になる…」

そんな声が増えてきそうなアステラス株。

最新の四半期決算(7月30日)では、好調な数字が並びましたが、果たして本当に“買い時”なのでしょうか?

今回も独断と偏見たっぷりで、正直ベースで分析していきます。

目次

まずは、アステラスの“現状”を整理

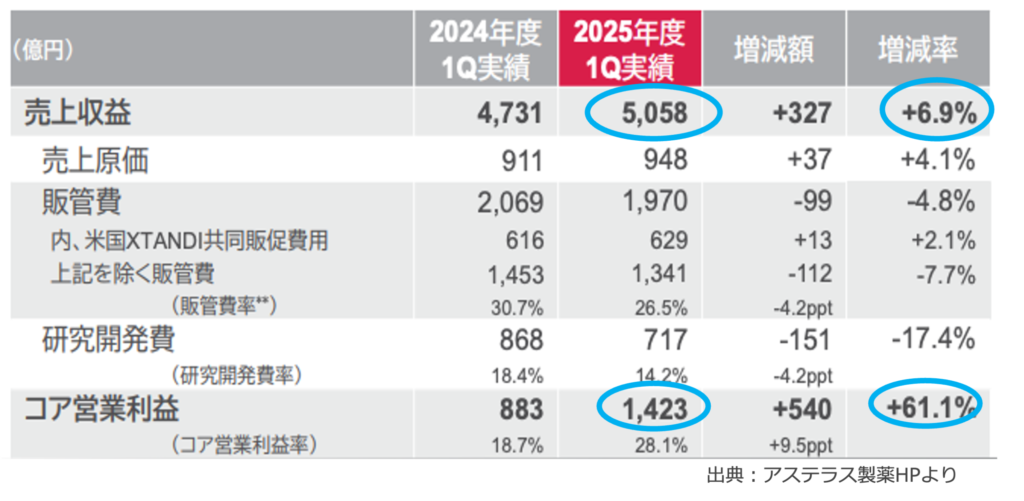

7月30日に発表された2025年度1Q決算はかなり良い内容でした。

売上:前年同期比+7% コア営業利益:+61%

特に嬉しいのが、「大黒柱イクスタンジ(前立腺がん治療薬)」の好調ぶり。

去年の売上は年間9,100億円と、グループ全体の約4割を占めるエース薬です。

ですが…

ただし注意点も。

このイクスタンジは2026年に日本とEUで特許切れ。2027年にはアメリカでも切れます。

そこで今、注目されているのが…

アステラスの“後継者3兄弟”

最新決算;後継薬「3兄弟」が順調に育つ

アステラスは、イクスタンジの次を担う薬を3つ育てています

今決算でも、これら3兄弟は伸長。

とくにパドセブ&アイザーヴェイは、金額も大きく期待感が高まる。

🔎アステラス株買うべき?今後の見通しは?

💡「大黒柱の特許切れリスクはあるものの、2026年以降の伸びにプラス材料あり。買いの検討の余地あり」

では、ここからは、2026年以降のポジティブ要素とネガティブ要素みていきましょう。

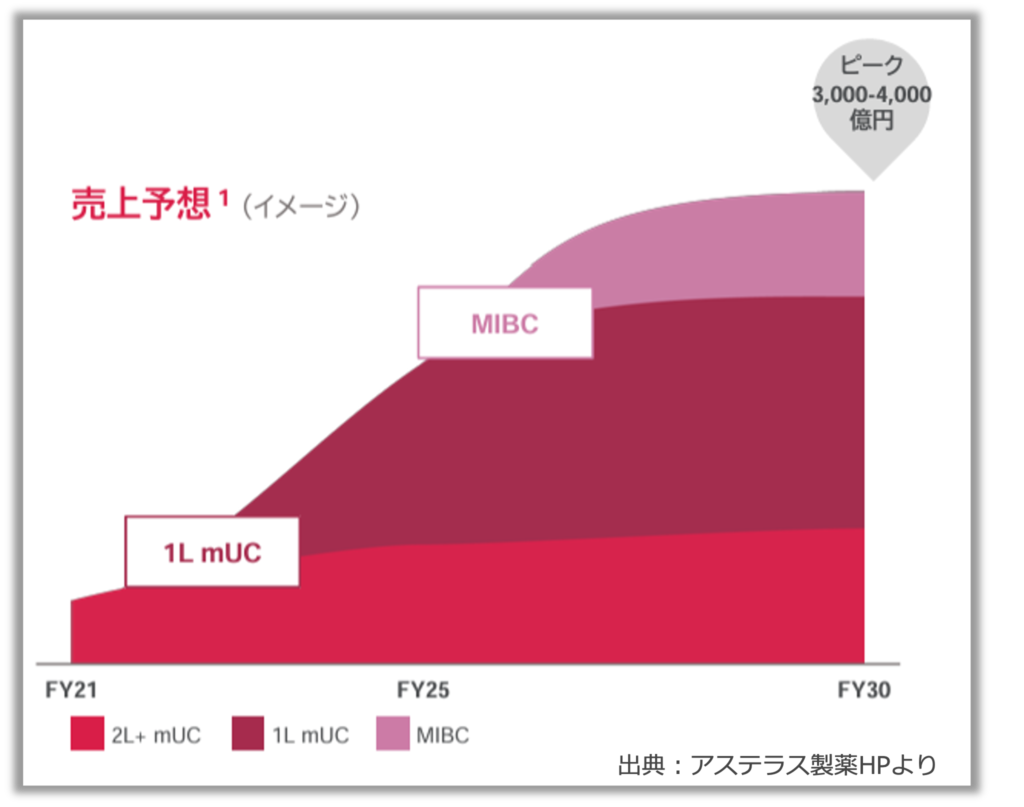

ポジティブ要素① 新エース「パドセブ」が絶好調!

- 2023年末に適応拡大(使える病気の範囲が広がり、これが今の急成長のきっかけに)

- 売上がぐんぐん伸びており、2025年度の2,000億円は突破確実

- 2026年度の後半(2Q-4Q)発表のデータ次第で、さらに適応追加の可能性あり!

この膀胱がん(MIBC)の適応がちゃんと認められれば、さらに2026年以降の伸びしろが加わることに!

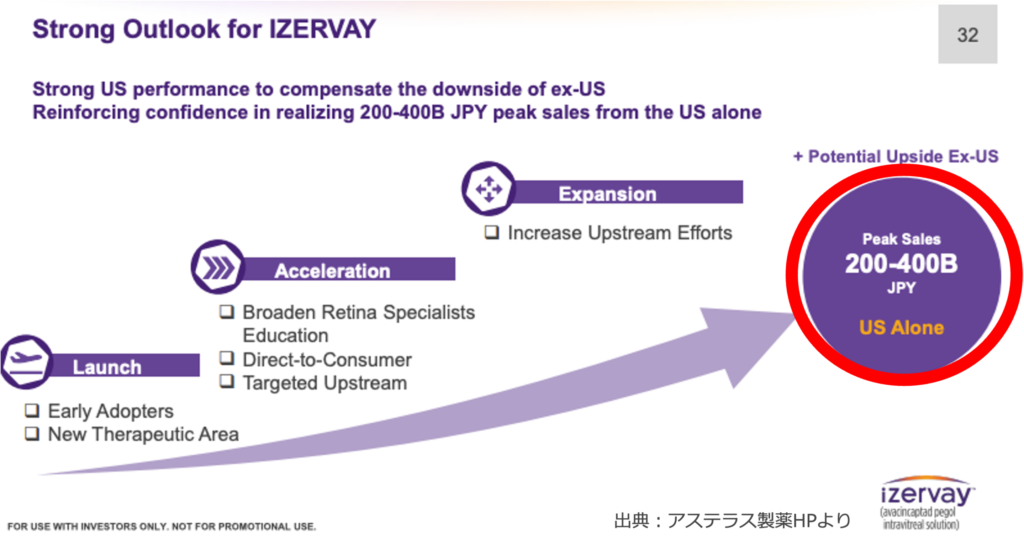

ポジティブ要素② アイザーヴェイがいよいよ軌道にのる!

- 2023年に8,000億円で買収した期待の眼科薬

- 売上:2025年度に初めて1,000億円突破(+80%)の成長見通し!

ラッキーなことに…

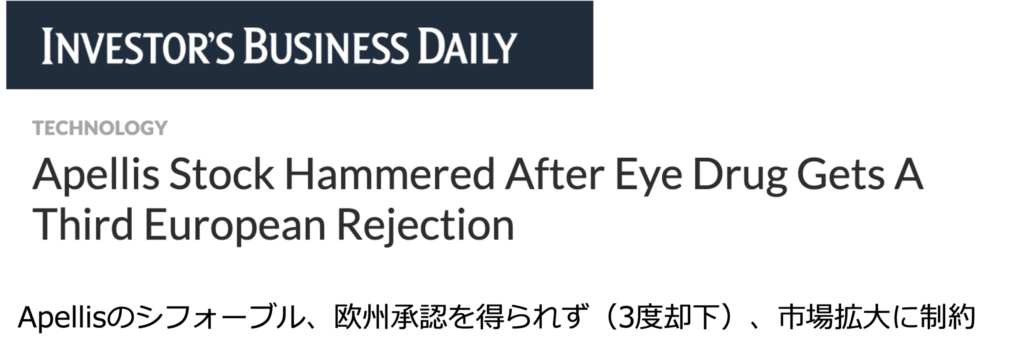

ライバル薬「シフォーブル」に副作用の警告。

ヨーロッパでは3回も承認拒否が・・・

➡ アステラスのアイザーヴェイに**“追い風”が吹いています

アイザーヴェイのピーク時売上「2,000~4,000億円」と発表しており自信が窺えます。

(米国市場のみ、さらに上振れの可能性も)

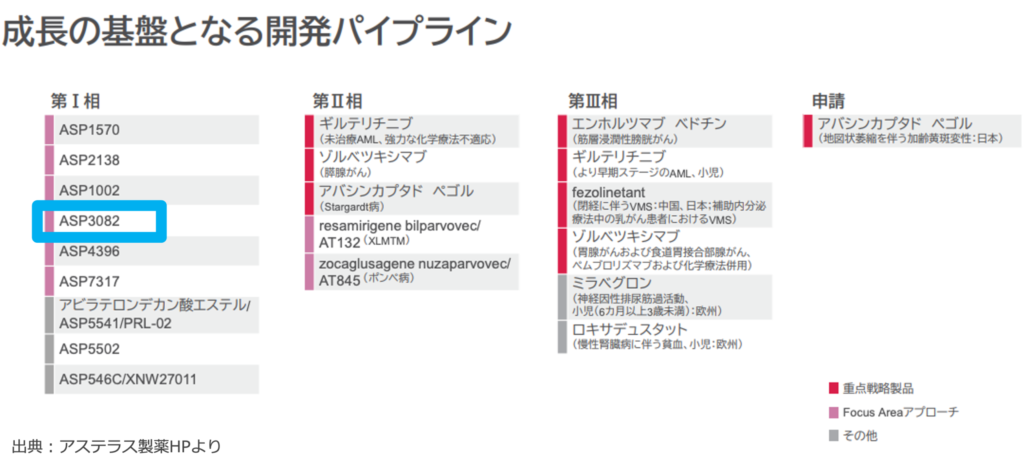

ポジティブ要素③ 貧弱なパイプラインに希望の光か

現在、開発中の「ASP3082」に朗報!

今後おそらく薬として「モノになりそう」という初期データが発表に。

この「ASP3082」、じつはかなり期待されてる薬。

- KRAS G12D変異という治療困難ながんに対する薬

- 発売できれば「世界初」になる可能性大

- 利益貢献はまだまだ先だけど、大型化に期待がかかる!

少なくとも、今のアステラスの開発パイプラインはかなり貧弱。

第3相に純粋な新薬はゼロ・・・という厳しい状態。

そんななか、ASP3082は期待がもてる好材料です。

⚠ネガティブ要素は?

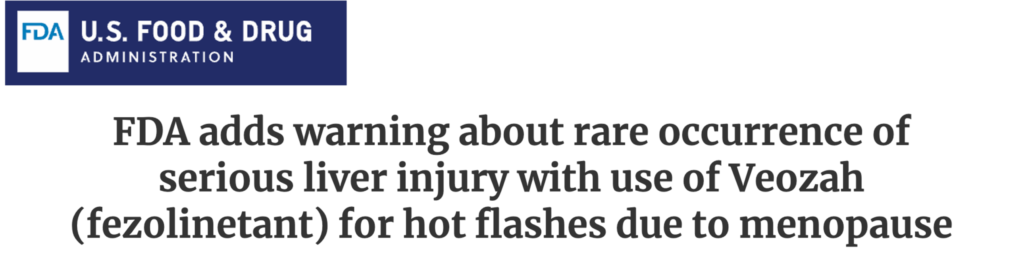

苦戦する「ベオーザ」にライバル登場間近

- 伸び悩む”更年期障害”の薬。

- 第1四半期の売上は100億円未満とまだまだ小さい

さらにアメリカの保健当局FDAからは肝機能障害に関する副作用の警告が・・・

かなり苦しい状況のべオーザに、やっかいなライバルの登場が迫ります。

2025年後半、バイエル薬品のライバル薬が承認される見込みに。

これまで承認の期限は『2025年10月26日』。

今年中にはライバル役が登場してしまうことになりそうです。

というわけで、色々とご紹介してきましたが

結論をもう一度。

アステラス株買うべき?今後の見通しは?

「大黒柱の特許切れリスクはあるものの、2026年以降の伸びにプラス材料あり。買いの検討の余地あり」

少しでも参考になれば幸いです。

YouTubeで動画もアップしてます!

できるだけわかりやすく解説してるので、気になる方はぜひご覧ください

こちらから。