※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう!

💡今回は、JPモルガン・ヘルスケア・カンファレンス2026で語られた最新戦略を解説します。

これは、世界中の機関投資家が集まる“株価が動く前のヒント”がつまったイベント。

日本からは、こちらの3社が登場しました。

- 武田薬品(4502)

- アステラス製薬(4503)

- 第一三共(4568)

ただし、資料はすべて英語。

専門用語も多く、読み解くのはなかなか大変です。

今回は、それぞれが語った「未来の成長戦略」を、専門知識がなくてもわかるように噛み砕いてご紹介します。

目次

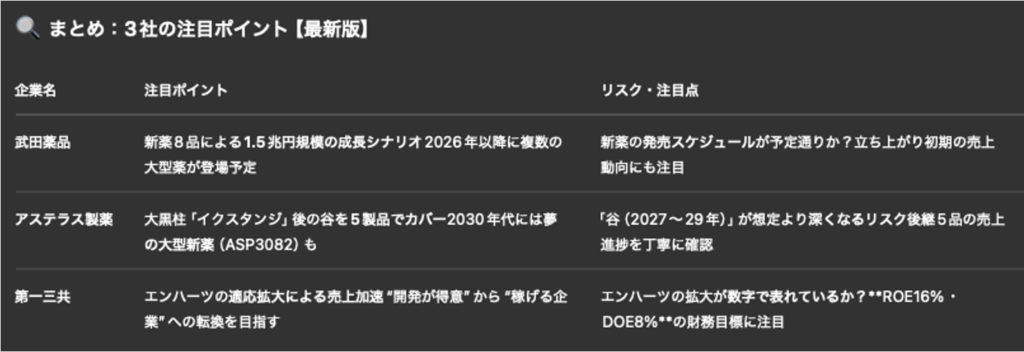

❶ 武田薬品(4502)

— 2026年から“次の柱”を連発できるか?

◆ 現在は“耐える時期”、2026年からが勝負

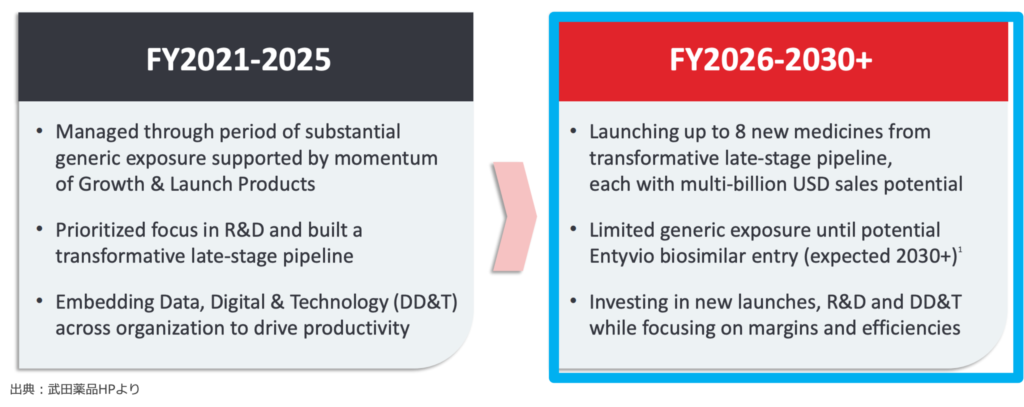

武田薬品は、2021〜2025年を「暗黒期」として位置づけており、

この間は大型薬の特許切れで業績が厳しい状況でした 。

ただし、そこを乗り越えるべく、開発品を絞って“次の主力候補”に集中投下。

その成果が2026年以降に出てくる、というのが今回のプレゼンの大枠です 。

◆ 新薬8つが順調に登場予定!最大1.5兆円規模に

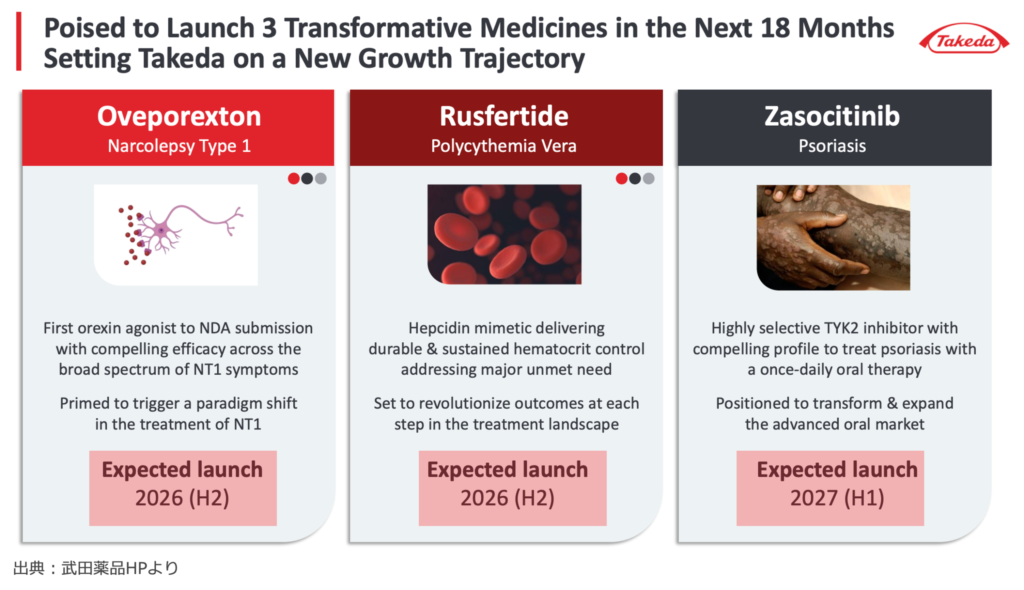

とくに今回のプレゼンでは直近発売の3つの新薬がアピールされています。

2027年上期までに発売される予定で、ピーク時売上は3つ合わせて1.5兆円超えが期待されています 。

その中でも、特に注目なのがこちら:

・オベポレクストン(ナルコレプシー薬)2026上半期に発売

→ 眠気や幻覚などを引き起こす難病「ナルコレプシー」を根本から治す史上初の薬。

ただし、この病気自体があまり知られておらず、診断されずに放置されている人も多いため、

「市場が広がるまで時間がかかるかもしれない」というリスクも。

最初の売上の立ち上がりがうまくいくかどうか?、ここが最初の注目ポイント。

・新エース「ザソシチニブ(乾癬治療薬)」2027年上半期に発売

→ ザソシチニブは、「乾癬(かんせん)」という皮膚の病気の薬。

いまは「注射」がメインですが、この薬は“飲み薬”で使えるのが特徴。

ただし、先行するライバルには、ブリストル・マイヤーズの薬「ソーティクツ」もいて、今後は本格的なシェア争いが始まりそう。

武田の作戦はこちら:

「注射はイヤ…」という患者さんにも使いやすい飲み薬という特徴で勝負。

10年かけて、飲み薬を選ぶ人を16% → 30%超に増やす。

その中で、「まず最初に選ばれる薬」になることを目指しています。

◆ 投資家がチェックしたいポイントはこの3つ

✅新薬は予定通りに発売されるか?

✅ 売上は出だしからしっかり伸びているか?

✅ 会社が“エース候補”としてどの薬を推しているか?

このあたりが予定通りに順調なら、株価にもプラス材料になっていくはず。

今後の株価は、これらの進捗に大きく影響されそうですね。

❷ アステラス製薬(4503)

— “2027〜29年の谷”をどう乗り越える?未来への勝負シナリオ

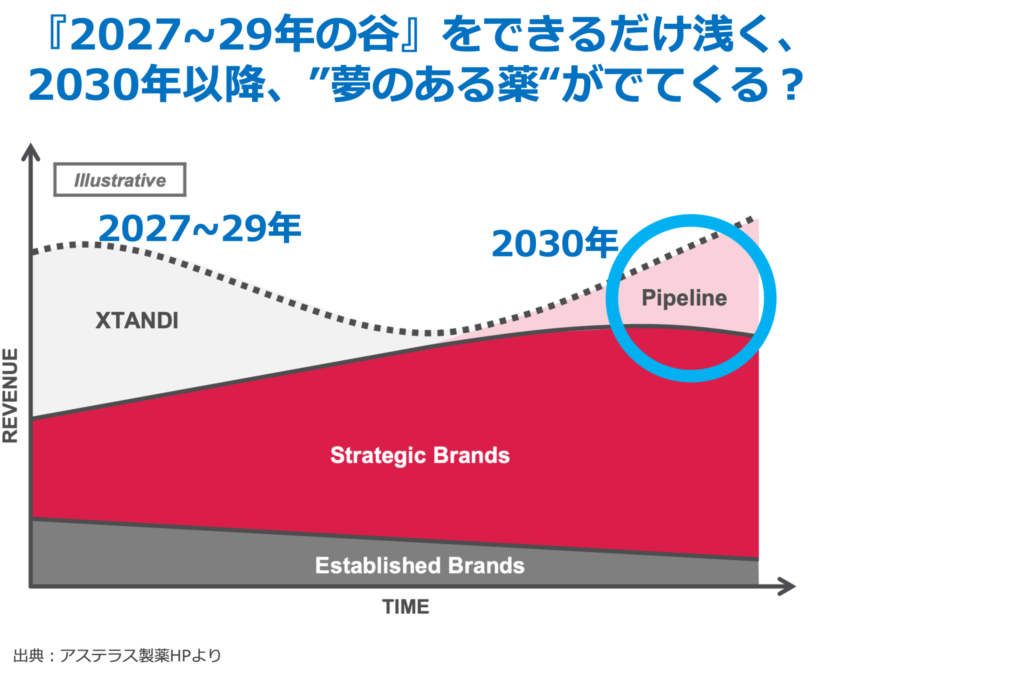

まずはこちらの図をご覧ください👇

アステラスの今後の戦略は、この1枚にギュッと詰まっています。

🔽 「2027〜2029年に大きな“売上の谷”がくる」

🔼 そこを乗り越えた後、“夢のある薬”が業績を再び押し上げるか?

◆ 大黒柱イクスタンジ、2027年特許切れへ

現在、アステラスの売上の約半分(48%)を占めている大黒柱「イクスタンジ」が、2027年に特許切れを迎えます。

このままだと「売上がガクッと減るのでは?」という不安もありますが、

市場調査によると、2030年時点でも3,500億円ほどの売上が残る見通し。

つまり、“いきなりゼロ”というよりは、少しずつ減っていく形。

そして業績として大きな谷になるのが2027〜2029年というわけですね。

◆ 谷を埋める5つの成長品

2027〜2029年の谷をカバーするため、アステラスが力を入れているのがこちらの製品:

- パドセブ(尿路上皮がん)

- アイザーヴェイ(加齢黄斑変性)

- ゾスパタ(抗がん剤)

- ベオーザ(更年期障害)

- ビロイ(胃がん)

これらで、最大9,000億円規模の穴をどこまで埋められるかが注目ですが、

2025年度(見込み)で既に4,500億円もの売上があり、年間1,000億円以上のペースで伸びているため、致命的な大きな谷になるのは避けられそうです。

◆ 次世代の“夢のある薬”も

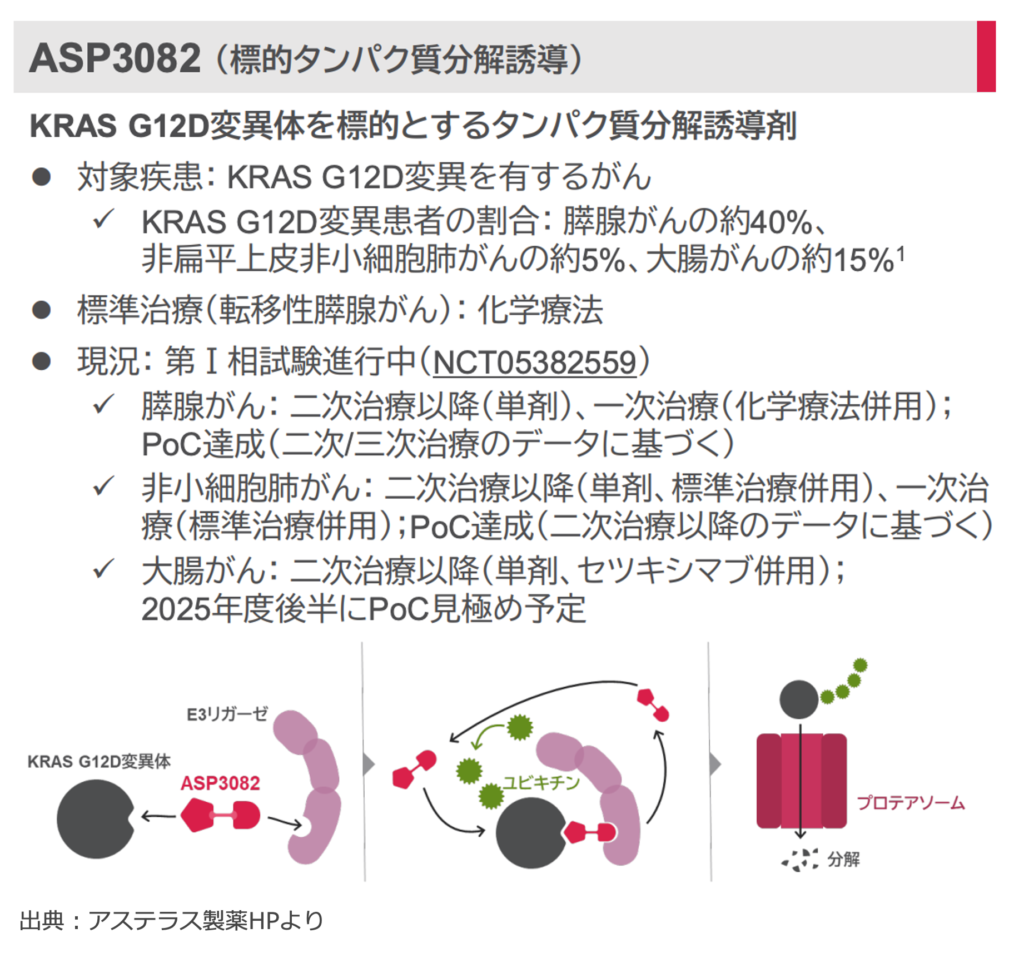

さらに、次の時代を担う候補として名前が挙がっているのが、ASP3082(KRAS G12D変異がん)。

- がんの中でも治療が難しい「KRAS変異型」への“世界初のアプローチ”となる可能性あり

- 患者数も多く、すでに有効性の第一関門(初期データ)もクリア済み

2030年代に向けた次の柱になれるか、注目が集まっています。

◆ 投資家としては、ここをチェック!

- 「2027〜29年の谷」は想定の範囲内に収まるか?

- 後継者(5つの新薬)はきちんと売上が伸びているか?

- 次世代の“夢の薬”は会社から語られ続けているか?

この3点を数年単位で見守るフェーズに入ってきています。

❸ 第一三共(4568)

— エンハーツで「稼げる会社」へと進化中

今回のプレゼンから読みとれた内容はこちら。

・「もう“期待”ではなく、“数字”で評価されるフェーズ」**に入ったということ。

・特に「売上」「利益」「株主還元」など、定量的な成果が問われる局面に。

◆ “がんの誘導ミサイル”ADCが武器

第一三共の強みは、がん細胞だけを狙って攻撃するADC(抗体薬物複合体)。

まさに“誘導ミサイル”のような次世代がん治療です。

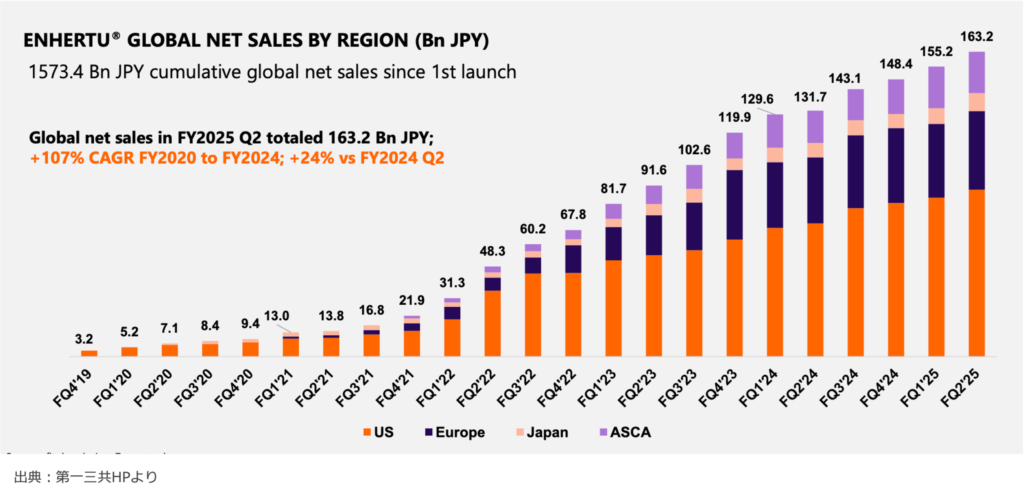

その代表が、いま業績をけん引しているエンハーツ(抗がん剤)。

- 2025年の売上見通し:約7,000億円

- もともと四半期ごとに着実に売上を伸ばしており、会社側も毎回そのデータを強調

- 今回の適応拡大(乳がん1次治療など)によって、さらに売上加速が見込まれる

- すでに治療成績も良好で、従来薬に比べてPFS中央値+13.8ヶ月と圧倒的

つまり、すでに「数字で評価されている薬」であり、今後は四半期ごとの売上がどれだけ加速するかが、投資判断にも大きく関わってきます。

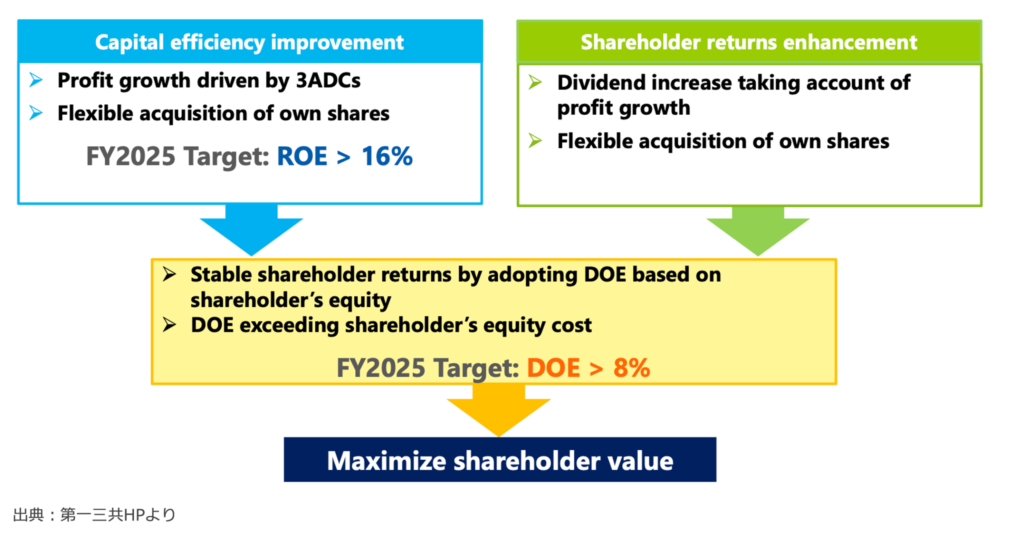

◆ 会社全体も「稼げる体質」へ変革中

第一三共は、これまで「開発が得意な会社」という印象が強かった企業です。

しかし今、投資家に示しているのは「稼ぐ力を備えた会社になる」というシナリオ。

その流れはこの3ステップ:

①ADCでしっかり稼ぐ

↓

②利益効率(ROE)を高める

↓

③配当(DOE)で株主に返す

実際、会社は目標として

ROE16%超、DOE8%超 を掲げており、これが数字で達成されるかが評価のカギです。

◆ 投資家として注目したいのはこの2点:

- エンハーツの「適応拡大 ⇒ 四半期ごとの売上加速」が実際に数字に表れているか?

- 第一三共が“開発が得意な会社”から、“利益を出せる会社”に本当に変われているか?

この流れが実現できれば、株価にも説得力が出てくる局面です。

まとめ

最後までご覧いただき、ありがとうございました。

YouTube動画では図解つきで詳しく解説しています。

それでは、また次回お会いしましょう!