※記事内には広告が含まれています

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

今回は「最新決算で決める 伸びる会社!やばい会社!3選」です。

※株価予想ではなく、“決算の良し悪しで仕分け”しています。

目次

まず結論:今回の6社

✅ 伸びる3選

1位 アステラス製薬

2位 第一三共

3位 エーザイ

⚠️ やばい3選

ワースト1位 大塚HD

ワースト2位 小野薬品

ワースト3位 参天製薬

ここからは「6社をサクッと要点だけ」紹介します。

本編の理由・根拠(スラ イドの図解つき)はYouTubeで解説しているので、ぜひ動画をご覧ください。

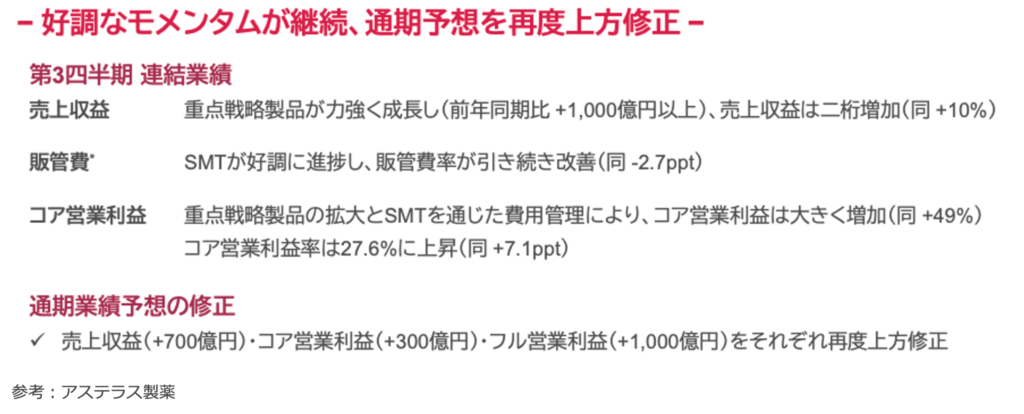

【伸びる1位】アステラス製薬:逆風は確定。でも“穴埋め”が形に

2025年度 業績を再度上方修正

・売上 2兆300億円(+700億円)

・営業利益 2,400億円(+1,000億円)

現状

最大リスクは、2027年に大黒柱「イクスタンジ(前立腺がん)」が米国で特許切れ。

収益ポイント

その“谷”を埋める5つの成長品が、すでに伸びているのが今回の確認ポイントです。

5つの成長品は前年から+1,000億円(+45%)と大きく成長。

①パドセブ:2,100億円

②アイザーヴェイ:800億円

③ゾスパタ:700億円

④ビロイ:600億円

⑤ベオーザ:500億円

→ 5つの成長品だけで、2025年度に4,500億円見込み。

イクスタンジの“穴埋め”の成功が現実味を帯びてきました。

※ただし“穴埋め”には投資が必要。

今開発中の薬は、これから臨床試験が後期ステージに進む見込み。

後期ステージほど開発費がかかるので、利益率は来期また一桁へ落ちる可能性も。

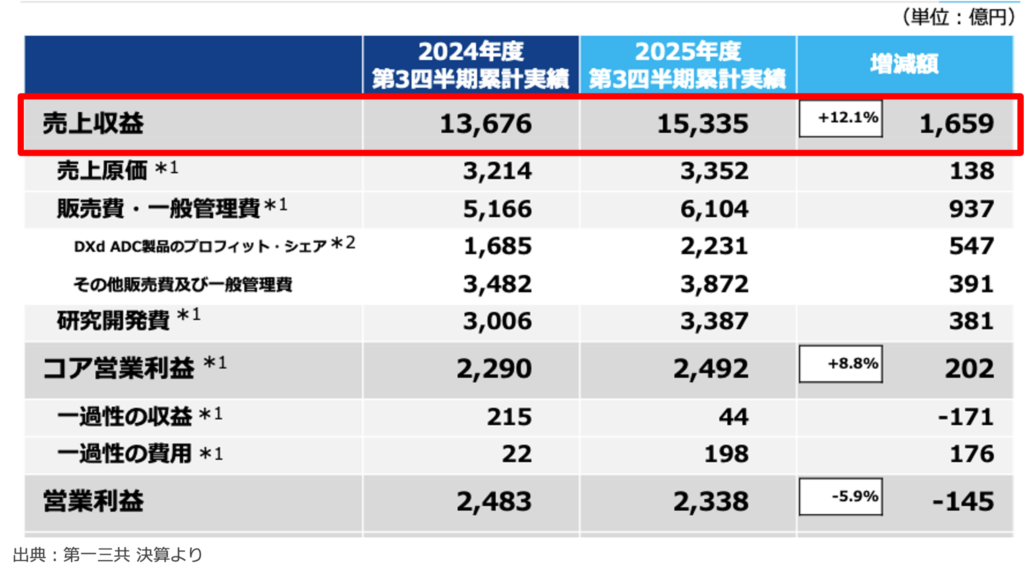

【伸びる2位】第一三共:抗がん剤が強い。ただし「利益が伸びにくい構造」に注意

現状

売上は前年同期から+1,650億円(+12%)と大幅増収。伸びの中身はオンコロジー(抗がん剤)が圧倒的です。

成長・収益ポイント

・大黒柱「エンハーツ(抗がん剤)」は適応症追加などで前年比+1,000億円アップ。

・さらに、今決算の一番の好材料は次世代の柱「ダトロウェイ」の大幅伸長。“立ち上げ”に成功。

注目イベント

2026年はダトロウェイ肺がん試験結果の発表が目白押しです。

株価イベントが多く、結果次第で株価は大きく影響を受けそうです。

注意点(リスク)

抗がん剤は絶好調でも、海外販売を担うアストラゼネカと利益折半の構造があり、売上の伸びに対して利益率が上がりにくい可能性が。。

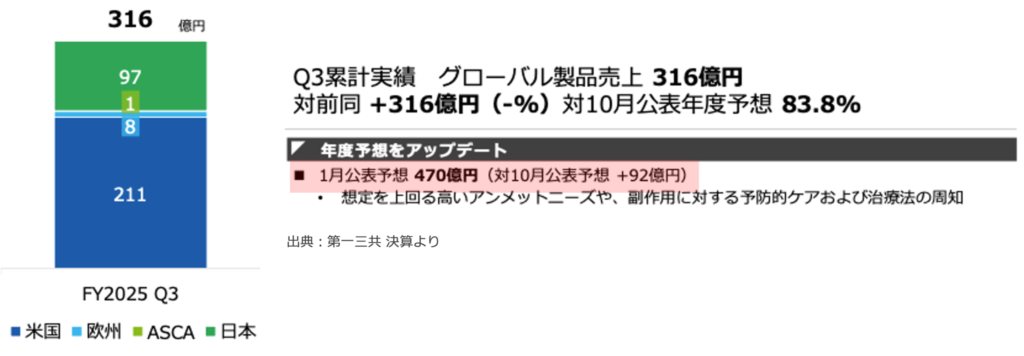

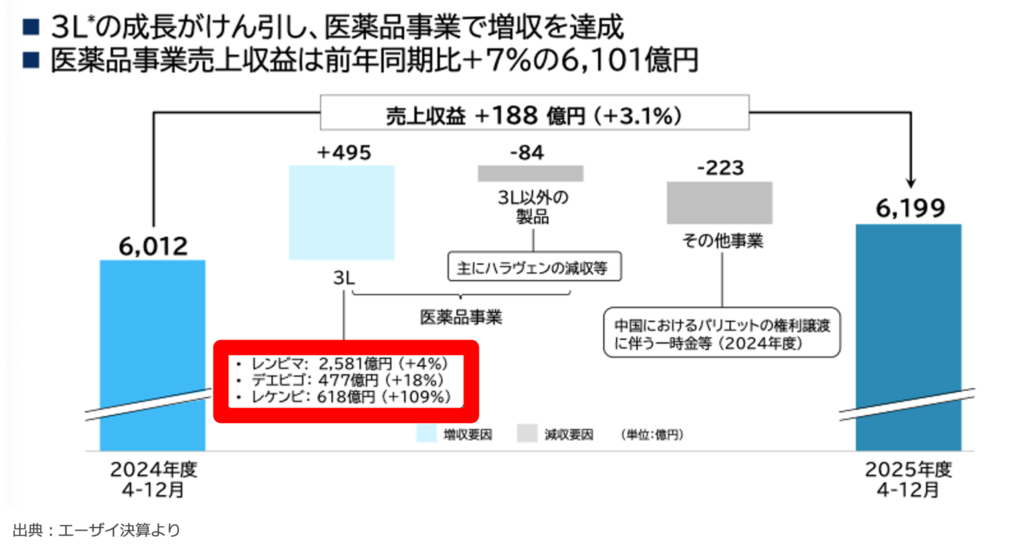

【伸びる3位】エーザイ:レケンビが“点→面”へ。次の山場は5/24

現状と背景

成長ドライバー(3L)が牽引し、3つで+500億円。

成長・収益ポイント

将来的にはレケンビ(アルツハイマー薬)だけで1兆円の見立ても。

このレケンビの成長が“点”から“面”へ(地域が広がり、診断→治療の詰まりが改善)広がっており、今後さらに期待できます。

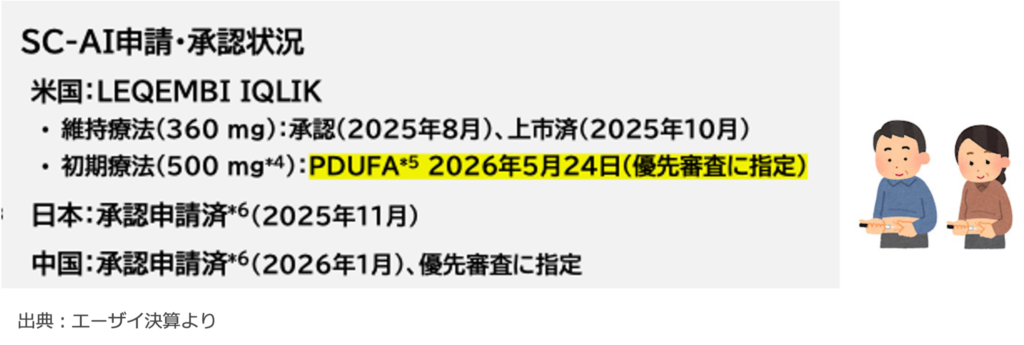

株価イベント(次の材料)

直近の最大イベントは5月24日、「レケンビ皮下注射」の初期投与承認が迫る点。

リスク(注意点)

レケンビの「診断の渋滞」など言い訳要素が減るほど、ここからは“真価が問われる”局面へ。

皮下注射&診断の詰まりが改善しても伸びなければ、実力が疑われることに。。

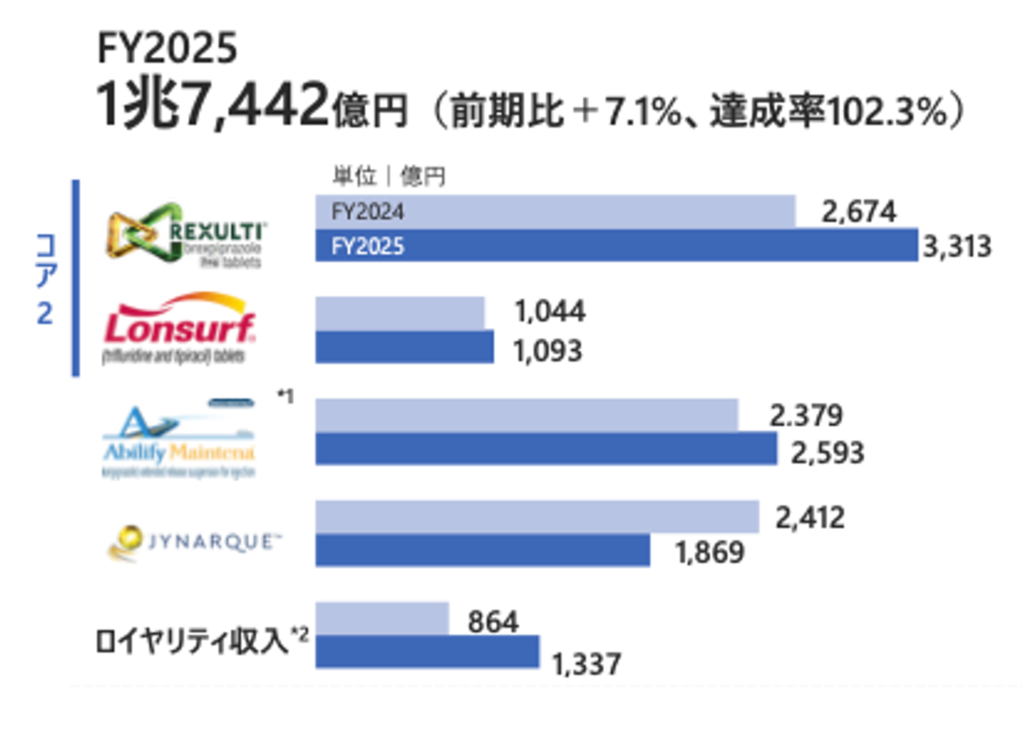

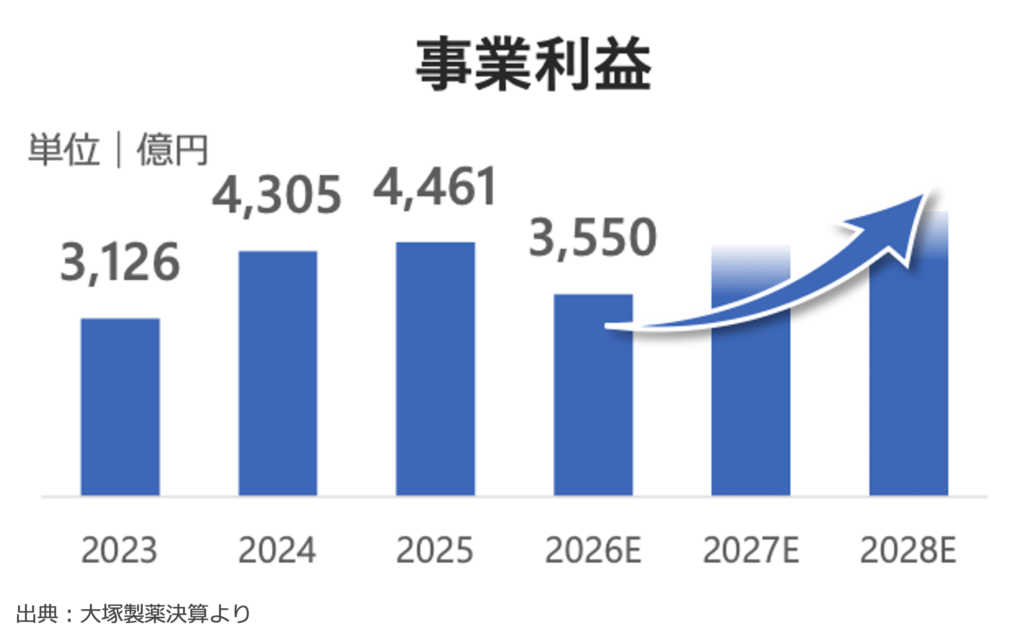

【ワースト1位】大塚HD:過去最高でも、2026年“減益の見える化”が重い

現状と背景

2025年は過去最高業績を達成。

医療関連事業は主力「レキサルティ」やロイヤリティ収入が牽引し、前年比+7%アップ。

ただし注意点(ここが“やばい”理由)

2026年は事業利益-20%の大幅ダウンが示され、「減益の見える化」は株価にマイナスになり得る、という整理です。

その理由は「主力品ジンアークの特許切れ&薬価ダウン」とされています。

さらに、開発失敗が増えればリスク拡大…という注意も入っています。

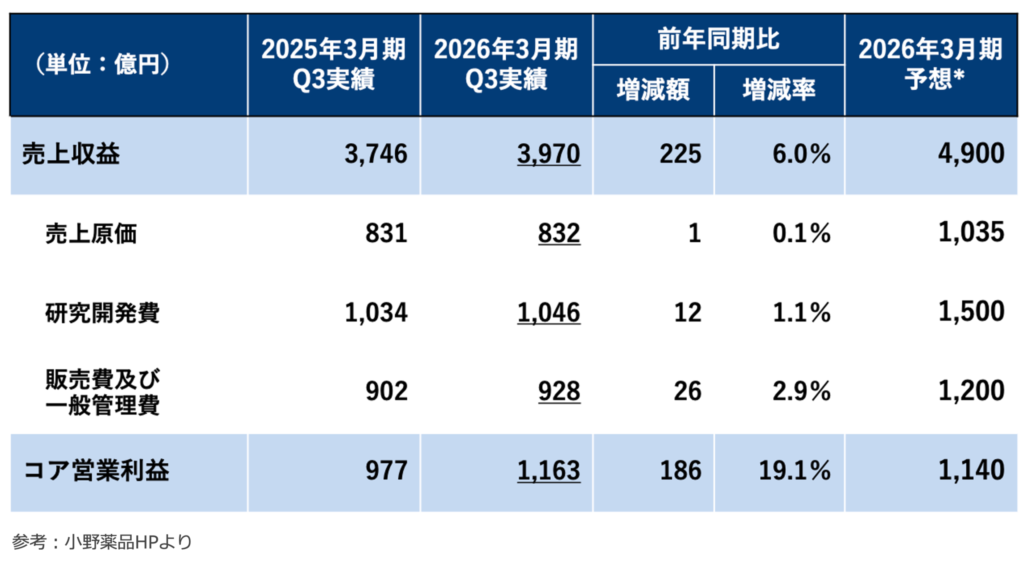

【ワースト2位】小野薬品:増収増益でも、2026年末「ロイヤリティの崖」

現状と背景

足元は増収増益で耐えた(売上収益3,970億円 +6.0%、コア営業利益1,163億円 +19.1%)。

ただし、伸びの中身は「ロイヤルティ+買収したデサイフェラ社の売上」です。

リスク(注意点)

国内オプジーボはすでに減少=競争激化が数字に出ている。

そして最大の論点が、2026年末に「ロイヤリティの崖」がやってくること。

さらに…

オプジーボの後継となるべく“第二の柱”を作るほど費用が重くなり、柱が本格的に立ち上がるまで利益を圧迫する、という構図に陥るリスクも。

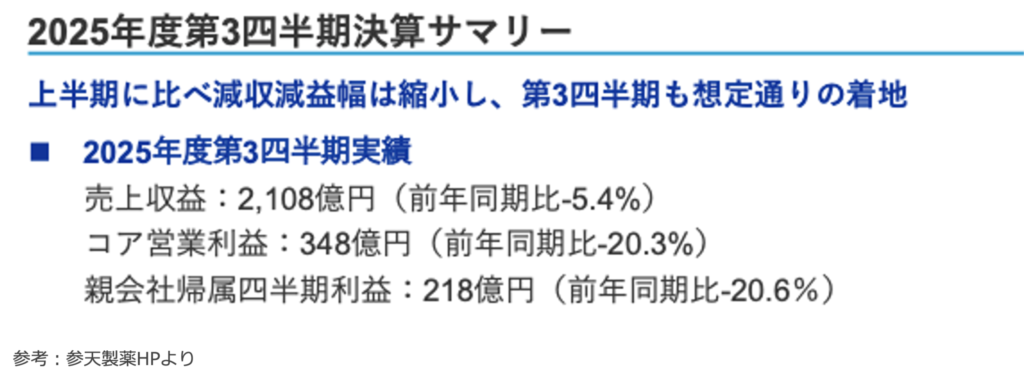

【ワースト3位】参天製薬:薬価制度の逆風。リジュセアは期待も、ルール次第

現状と背景

薬価制度の逆風で減収減益。特に利益は2割ダウン、という整理です。

何が起きてる?

想定より売れすぎた薬は国が“値下げ”して医療費を抑える(市場拡大再算定=売れすぎ値下げ)。

プラス材料(ただし不確実)

近視抑制薬「リジュセア」は、認知度はまだ低いがピーク時600億円を見込む、期待の新薬。

ただし現状は「全額自己負担」がメイン。

2026年6月から保険も一部で使えるようになり、売上安定につながる可能性。

リスク

保険のルール次第で患者負担は変わり得るため、「2029年4,000億円」という参天の目標の主軸としては、未知数要素が大きいのが現状でしょう。

まとめ:今回は“決算で”6社を仕分けしました

・伸びる:アステラス/第一三共/エーザイ

・やばい:大塚HD/小野薬品/参天製薬

ただ、これはあくまで「現時点の決算で見た仕分け」です。

“次のイベント”で状況が変わる会社も多いので、ぜひYouTubeの本編で全体像をつかんでください。